中证500是一个神奇的指数,

大家都很喜欢,很多大V推荐,

但其实很少有文章能够简单说清楚中证500的特性。

一、中证500指数深度解析

中证500样本选择:

1、剔除沪深300样本股,以及最近一年日均总市值排名前300的股票

2、剩余股票按照一年以来日均成交金额由高到低排序,剔除排名后20%的股票

3、其余股票按照日均总市值,由高到低排序,选取排名前500股票作为样本股。

加权方法:和沪深300一致,以调整股本为权数,调整股本根据分级靠档方法获得。

举例:某股票自由流通比例为7%,低于10%,则采用自由流通股本为权数;某股票自由流通比例为35%,落在区间(30,40]内,对应的加权比例为40%,则将总股本的40%作为权数。

简单来说,中证500是在剔除了市值过大的成分股,和流动性最差的20%成分股之后,按照流通股总市值加权的沪深两市500支个股组合。

原则上每半年调整一次,调整比例一般不超过10%

其中亮点在于两个地方:

第一、中证500和沪深300成分股不存在重叠,是两个分开的鸡蛋篮子。

这就非常有权益资产配置上的便捷性了,

中证500成为了沪深300指数之外,标的重叠性为零的中小盘因子风险敞口选择。

小市值因子是FF三因子模型中,提高组合超额收益率的途径之一,

在估值合理的情况下,能够显著提升回报率。

第二、虽然是偏中小盘的风格指数,但是流动性太差的20%个股会被剔除。

就个股而言,投资小市值的股票风险较高,

因为行业竞争格局不明晰,商业模式不稳定,一不小心就碰见黑天鹅

举例来说,中证500指数的第一大权重股:长春高新(000661)

就因为受累疫苗风波,在7月23日出现跌停。

但是由于是充分分散化的指数,中证500在当日还涨了0.75%

反之,如果中国平安跌停,沪深300就会受到非常大的拖累。

同时,单只小市值股票的流动性普遍较差,

投资策略的可容纳金额非常有限。

这点和蓝筹风格的投资策略不同,

大市值股票可以集中持有,不需要过多担心流动性的问题。

但小市值策略,用指数的方式配置,不仅可以减少踩雷的损失,流动性也会更好。

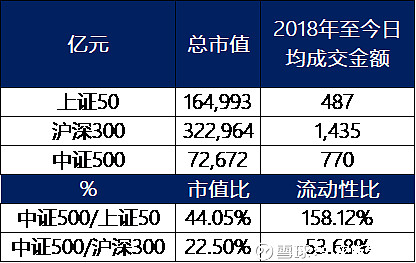

中证500指数成分的总市值约为7.27万亿,远小于上证50的16.5万亿,

但2018年至今的日均成交金额,中证500指数可达到770亿,

远高于上证50指数的487亿。

指数权重分布非常散:使得跟踪中证500指数ETF流动性非常好,充分实现了分散化配置,

基本只剩下小市值因子的BETA风险,指数难以操纵。

中证500的鲜明特征是集中度低,权重最高个股也不到1%

而在沪深300和上证50指数中,第一大权重股中国平安分别占到5.77%和14.12%

中证500前十大权重股合计仅占5.71%,集中度很低

为什么指数的权重分散很重要?因为A股市场存在一股神秘力量,

所以在市场下行的时候,权重股很难充分释放风险,等到市场反弹了,反而补跌

但是中证500指数出现这样的情况就较低,有助于投资人做出更理性的投资买卖决策。

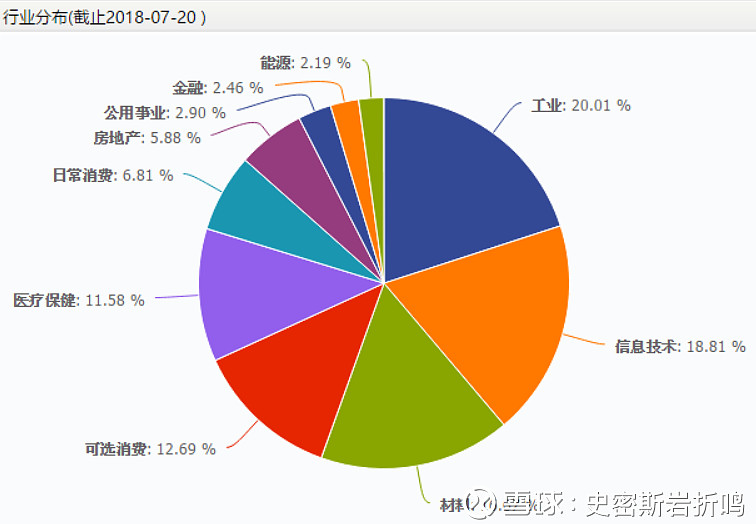

除此之外,中证500指数在行业分布上也更为均匀:

剔除了权重较大的板块,金融地产的权重较低

中证500指数成分中,IT行业占比18.81%、医疗保健占比11.58%、大消费合计占比19.5%。

从行业分布上来说,是属于喜闻乐见的新经济板块占比较多。

不像权重板块,以金融地产等周期性行业为主。

其实从行业本质来说,医疗消费都是需求稳定增长释放的产业,

其股价波动理应小于周期股,更容易诞生出慢牛行情。

但是在上一轮小盘股牛市中,中小盘个股的估值过高,

在漫漫价值回归的过程中,相信这些产业会释放出其投资价值。

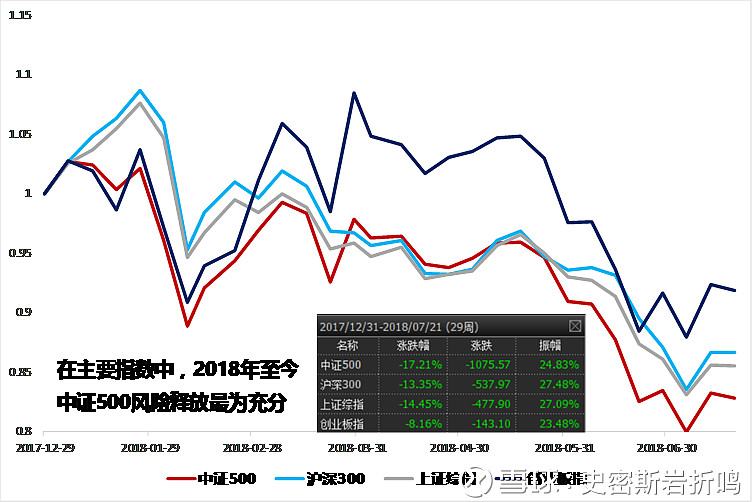

二、2018年至今表现情况:

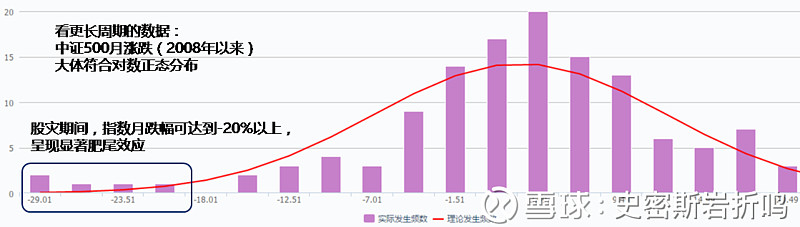

中长期看,中证500的胜率大于50%,符合权益类资产价格长期上涨的规律,

但是,在极端贵的价格不能买入,

否则会面临较大的尾部风险,历史经验看,月跌幅可达20%-30%。

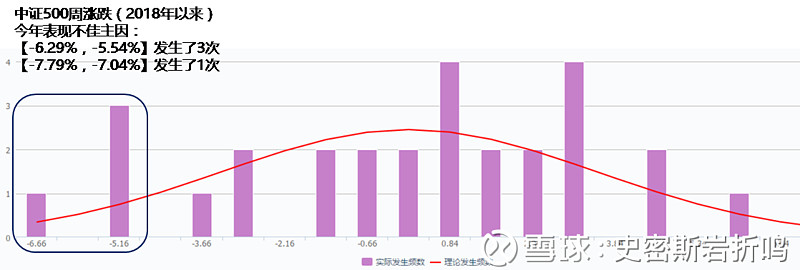

上述论断也在2018年的行情中得到了验证:

2018年中证500整体跑输沪深300的主因,

就在于-5%以上的周回报出现了3次。

短期看,中证500的估值修正已经比较充分,

尾部风险也出现了大幅度的释放,

未来再次出现暴跌的概率其实已经不高,

如果再暴跌,恐怕就是牛市来临前的“最后一跌”了。

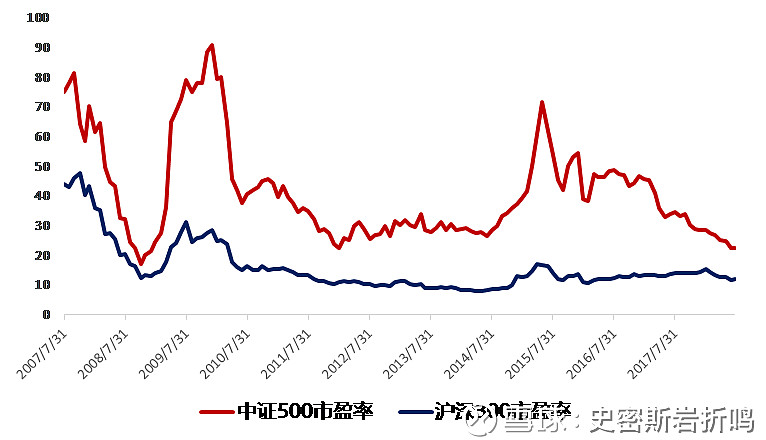

三、目前指数的估值情况:

目前中证500的指数估值有多高?

很多人看指数估值,去看市盈率或者市净率的分位数,

其实不一定完全准确,因为一个宽基指数对应的是300-500个成分股的盈利成长。

指数当前的PE,如果按照PEG=1来简单理解,可以认为是对未来盈利增速预测的动态指标

历史上高PE,可能原因是对未来的预期过于乐观,

历史上的低PE,也可能是对未来的预期太过悲观,

不一定是出现了低估或者高估。

所以在对应股市估值的时候,一定要看其盈利成长性。

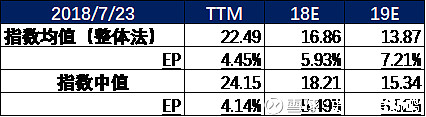

根据万得提供的中证500指数,

18-19年的指数EPS增速约为19%-22%(整体均值或中位数)

因此,目前中证500指数的23倍PE大体反映了这一市场预期。

不能简单说和历史上80倍比就低估了,

也不能简单和12倍左右的沪深300比,就做出高估的判断。

未来中证500指数的表现能否给我们惊喜,

核心关键在于上市公司的整体盈利增速能否在市场预期的22%之上。

按照万得市场一致预期的EPS增速,到了2019年

中证500指数的市盈率就会快速从22-24倍,降到13.87-15.34倍

如果简单用静态的earning yield来衡量,以今天的价格买入中证500指数,

持有到2019年,目前估值反映的投资回报率就会快速上行至6.5%-7%左右

那么,如果市场继续给20倍PE左右的估值呢?

假如到2019年底,市场认为中证500指数的估值应该是20倍,而不是13.87倍,

那么指数的潜在涨幅就是(20/13.87-1)=44.19%

按照2018年8月初还是计算到2019年12月底,

44.19%的绝对回报意味着29.35%的年化复合回报。

所以,现在的中证500的年化回报,面临着6.5%-29.35%的大概率分布区间。

下限是指数估值不涨,EPS按照市场一致预期消化估值的回报率,

上限是维持目前估值不变,上市公司盈利符合预期增长的回报率。

其实,中证500的估值已经在2015年股灾以来的长期下跌中,释放了很多风险

出现了低位收益率较高(显著高于固定收益类资产),而上行空间显著的性价比。

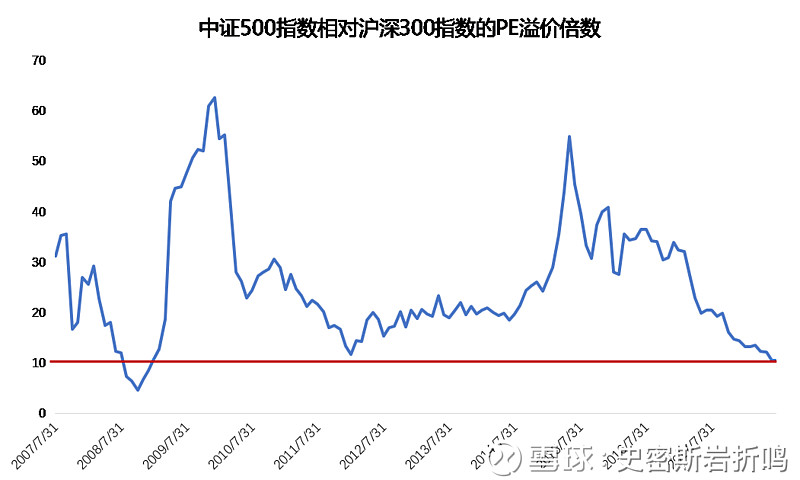

看完了绝对性价比,最后再看看相对性价比:

回溯历史,中证500指数和沪深300指数的PE差,

已经在历史上非常低的位置,

况且,目前沪深300指数12倍的市盈率本身就不贵。

中证500指数的PE已经回落至相较2012-2013年更低位

从配置方法的角度,我个人不赞成只选择沪深300或者中证500的做法,

目前的市场阶段,大小盘因子都没有显著的高估,

成长和价值因子进行多元化配置,才是更好的选择。

因此,中证500指数是我们权益类资产配置策略中,非常好的工具

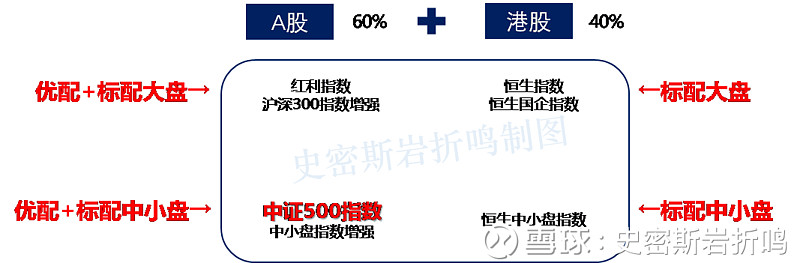

A+H权益资产配置策略(更新时间2018年2季度末)

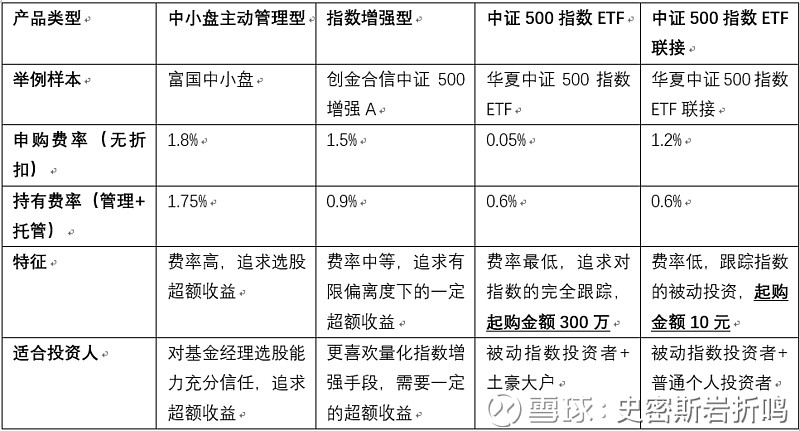

对于中小盘因子的配置,有很多选择,

中小盘主动选股、中小盘指数增强,

这些选择也都有对应不错的产品选择,

但是有的投资人就是喜欢低成本的被动指数投资。

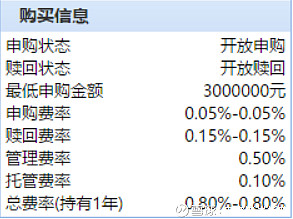

那么,中证500指数ETF基金中,应该选哪一只最好呢?

根据万得数据,目前跟踪中证500指数的指数基金一共有4家

对于被动指数基金而言,跟踪误差较小的反而更好,

从这个角度而言,南方中证500ETF和华夏中证500ETF相对表现更佳

最近一年的跟踪误差均为0.02

再对比这两只产品今年以来的表现,

华夏中证500ETF在振幅较小(22.74%<22.94%)的前提下,

2017年12月31日至2018年7月24日间,整体表现也略好(-15.75%>-15.93%)

2017年,华夏在波动性一直的情况下,收益率也跑赢了业绩基准和同业产品

业绩表现更加突出。

从费率上来看,这几只产品的费率都很低,

以华夏中证500ETF指数基金为例,

管理费+托管费=0.6%(年持有成本)

除此之外,在其他条件一致的情况下,指数基金规模较小的更容易创造超额收益

因为指数基金ETF的底仓可以参与新股申购,

虽然2018年以来,新股发行节奏下降,打新的收益不如以往了,

但蚊子腿也是肉,能吃一口是一口。

相对于动辄上百亿的指数基金,华夏中证500指数11亿左右的规模,

投资人能够分享到更高的打新收益。

2016年以来,蓝筹白马行情非常强势,

中小盘指数持续杀估值、杀基本面。

现在已经到了可以布局的阶段了。

基本面看,2013-2014年并购潮带来的外延式扩张,

该爆雷的也陆续现形了(3年业绩承诺期基本到了,商誉减计或资产剥离也陆续差不多了)

流动性,在政策确认了转向“松紧适当”之后,也迎来了拐点。

公司盈利的钱和流动性的钱都已经到位了。

就差韭菜的钱了:散户跑步入场的时候,牛市的风就起了。

对于普通人来说,踩牛市的节奏不靠谱,不如踏踏实实构建好权益类的资产组合。

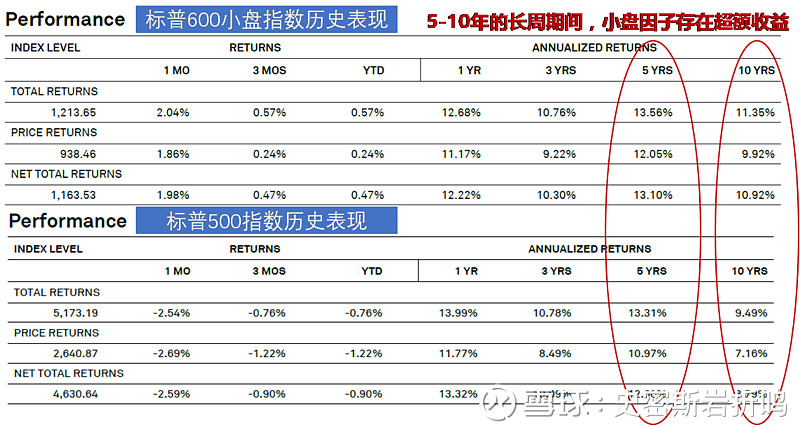

中长期看,小盘因子是提升资产组合回报率的利器,

标普600小盘指数5年和10年的历史回报率都高于标普500指数。

同时,添加一部分中小盘因子,也能分散蓝筹成分过于单一的风险,

在这个时间点,推荐投资人关注。

文末福利

蛋卷基金开户链接:

蛋卷基金新手福利:投资满200减5,满1000减10