正文

MSCI中国A股国际通:更好的流动性、更合理的估值

一、为外资设计的指数,逐渐展露配置价值

在前期的广州蛋卷Talk活动中,我简单分享过,对于MSCI中国A股国际通指数的观点:

MSCI中国A股国际通的指数和沪深300指数目前相关性很强,

且从指数成分分析来看,两者86.8%的成分股是重叠的。

短期看,在市场风格上属于绝对的大盘指数。

所以,正如我前期在广州的蛋卷Talk上所分析的,

短期看,买MSCI中国A股国际通指数,和买沪深300指数重合度较高。

但是中长期看,随着MSCI逐渐扩大对A股公司的吸纳,

MSCI对于中小盘因子的友好度更高。

未来MSCI中国A股国际通指数,在市场风格上会更趋向于大中盘风格指数。

因此,可以把相关的MSCI国际通指数基金,

理解成一个沪深300蓝筹打底仓,随后逐步配置中小盘因子的指数基金。

本身在指数的变化上,就存在类似 “持有蓝筹,定投成长”的增强效用,

而即将发行的景顺长城MSCI中国A股国际通指数增强基金,

再配有景顺长城量化投资团队的模型“加持”,投资表现值得期待。

上述优点使得MSCI中国A股国际通指数在2017年1月1日至2018年6月21日期间,

为投资人创造了较好的超额收益回报,该指数在上述区间贡献了15.74%的涨幅,

而同期,上证综指、沪深300和上证50指数的区间回报分别为:-6.05%、9.83%和13.62%

MSCI中国A股国际通表现出了较好的回报水平。

----------------------深度知识区----------------------

数据来源:华宝证券,作者本人补充

注:

1、ATVR( Annual traded value ratio)的计算方法为:首先,计算当月每日交易额的中值:其次,将该月每日交易额的中值除以月底自由流动市值,得到当月交易的比率;最后,取过去12个月或3个月的月额度交易额比率的中值,乘以12得到年化交易额比率,即ATVR;

2、FIF(Foreign inclusion factor) 是指可供国际投资者在公开股票市场可购买的股份在已发行股份中所占的比例;

3、DIF(Domistic inclusion factor) 是指可供国内投资者在公开股票市场可购买的股份在已发行股份中所占的比例。

---------------------------------------------------------

在前期,我曾经指出过:MSCI国际通指数,在编制上更加迎合了境外投资人的需要。

第一、国际通指数成分必须是沪股通或深股通(外资买入不存在额度限制);

第二、每个季度交易天数占比达到80%以上(不能长期停牌。)

第三、权重设置上,选择外资投资人可以买卖的市值(FIF、DIF)因此,开放程度相对较低的金融行业,权重就低一些。(例如沪深300第一权重股是中国平安,而国际通指数第一权重是贵州茅台。)

一般情况下,这些和沪深300指数的差异,对于境内投资人来说意义并不大。

换句话说,这个指数本身不差,就是和沪深300比起来,短期看没什么亮点。

但是,结合近期市场的大跌,我认为流动性更好、对外资更开放的指数,

或许存在一定的超额收益空间。

1、本轮市场大幅杀跌,一个最关键的原因就是流动性匮乏。流动性因子有望在近期成为表现较为亮眼的配置策略。

2、A股市场近期跌入熊市的概率提升,而在2016年熔断股灾后,正是沪股通+深股通基金领头,引发了上一轮白马股牛市。如果A股出现大幅度杀跌,那么估值错杀的个股中,无疑对外资开放程度更高的板块,具备更强的反弹能力。

二、不贵的买入时点:整体市场超跌,正是布局蓝筹板块之时

从估值上看,截止6月22日,沪深300指数市盈率(TTM口径,下同)已经跌至12.1倍,恒生指数市盈率11.1倍。两者对应8.26%和9.01%的静态隐含投资回报率。

若以ROE/PB来进行计算,沪深300和恒生指数的PB倍数分别是1.51倍,恒生指数为1.21倍,而两者ROE分别为11.98%和9.96%,沪深300指数和恒生指数对应回报率分别为7.93%和8.23%。

虽然上述的预期回报率测算仅是一个粗略的估计,仅供3-5年周期的投资人参考

但确实反应出一个现实,蓝筹风格权益资产当前出现的配置价值已经较高。

此外,截止6月22日,银行间十年期国债的持有到期回报率已经降至3.56%。权益资产和固收资产的风险溢价进一步拉开。而截止6月22日,上证50的股息率(12个月滚动)已经升至3.62%,

权益类资产的现金流回报已经超过固定收益类,这在资产定价上是显著地不合理现象。上一次发生这样的情况,还是2016年初的熔断股灾之后,后续蓝筹指数就开始了长达两年的牛市行情。

而对于MSCI中国A股国际通指数来说,目前的估值水平和隐含回报率大体和沪深300一致。也同样体现出了蓝筹估值低、分红高的特性。在此基础上,还具有流动性好,定价效率高(估值修复更快)的优点。

量化增强的奥秘

关于景顺长城量化增强的分析文章,前期已经有所涉猎,

具体可以参考文章《沪深300哪家行,景顺长城有增强》。

具体从投资回报结果来看,2017年6月至今,

景顺长城沪深300指数增强绝对回报11.4%,而沪深300绝对回报3.32%

指数增强的效果符合预期(11.4%-3.32%=8.08%)

根据景顺长城披露的数据,该公司的量化团队主要依托三大模型进行指数增强:

1、超额收益模型(多因子模型)

这个是指数增强基金的核心竞争力,超额收益的来源。

景顺长城指数增强的特性,在于其多因子模型选择均衡配置,

和很多国内量化模型专注小市值因子不同,对于规模因子敞口较大,

所以在蓝筹行情中,表现较佳。

另一个特性是因子分布均衡,使得持仓分散,策略的资金容纳度高。

此外,需要注意的是:该模式是基于自下而上的微观因子为主,自上而下的宏观因子为辅。

所以当市场出现整体的β行情时,该产品大概率是同享收益、共担波动。

宏观层面的择时或择板块,可能会在月度或季度上出现超额收益,

微观层面的标的选择,需要投资人中长期的持有,需要持有人的耐心。

2、风险模型

该模型事前控制投资组合对各类风险因子的敞口,包括市值规模、资产波动率、行业集中度等,力求主动将风险控制在目标范围内。对于超额收益模型得分相同的股票,倾向于风险小的股票。

实际上我个人观点,风险敞口和回报是一个意思。因为只有承担风险,才有收益。风险模型也是量化基金显著和主动管理基金有差异化的地方:主动管理的基金经理,多多少少有个人风格差异,比如是看某个行业研究员出身,对某一类股票的研究比较深入,就会形成“能力圈依赖”。

但是指数增强基金没有这个问题,反而会控制某一类行业的集中度。

3、交易成本模型

交易成本的优化,是量化基金实实在在的优点,也是机构管理优于个人投资者的显著优势。

尤其是对于大规模的机构资金,根据个股的市场交易活跃度、市场冲击成本、印花税、佣金等数据预测个股的交易成本,只有在预期收益超过交易成本时才会进行交易。

很多时候个人投资者在交易过程中,难以对此类数据进行精确测算。很多交易都体现了无效换手率。

上述三个模型结合起来,就是对景顺长城指数增强收益来源的机制解析,

这里也无需赘言,毕竟是经历过市场考验,也有较多人关注和分析的老牌量化选手了。

沪深300指数增强虽然好,但是架不住规模越来越大,

一季度末,该产品规模已经高达84.1亿。

这个时候,我个人反而推荐投资人关注优质团队的新发产品,

例如,景顺长城量化团队基于MSCI中国A股国际通指数开发的指数增强产品:

景顺长城MSCI中国A股国际通指数增强型证券投资基金(006063)

该产品的业绩比较基准是:

MSCI中国A股国际通指数*95%+商业银行活期存款利率(税后)*5%

属于权益属性较强的增强型指数基金,根据基金要素文件披露,

投资目标是“日均跟踪偏离度的绝对值不超过0.5%,年跟踪误差不超过7.75%”

那么如果在这个时间节点,我们认为MSCI国际通指数的3-5年长期年化回报是8%

那么权益资产部分的理论回报区间是(0.25%-15.75%)

虽然是一个新产品,但是看看同一个团队其他两只产品恐怖的业绩和胜率,

相信市场对这支指数增强产品也会有不小的期待:

在这个时间点上,我认为对于中长期市场能维持乐观态度的投资人,

更应该考虑怎么买,买什么,而不是考虑卖掉手里的权益资产。

谨慎一些的可以通过长期分批或定投的方式,逐步减仓

乐观一点的可以分成3-5批资金,快速入场

而喜欢追求主动回报的投资人,指数增强是一个值得考虑的选择,

在市场还未充分有效的背景下,多涨一些,少跌一些,通过复利效应积累超额收益。

最后从费率上看,

认购费率1.2%,申购费率1.5%(当然,请一定要选择一折平台,例如@蛋卷基金 )。

持有成本上:管理费率:1.20%/年,托管费率:0.20%/年,标的指数许可使用费:0.005%/季(0.02一年)。因此一年的综合持有成本是1.42%

建议对于投资周期规划在2年以上的投资人,积极考虑目前大盘3000点以下的建仓时机。

希望上述的优质投资标的和优秀的管理人,能够为投资人带来较为满意的回报。

这个产品在蛋卷基金的认购传送门:

景顺长城MSCI中国A股国际通指数增强型证券投资基金(006063)

或点击链接:网页链接

附录

前文《沪深300哪家行,景顺长城有增强》回顾:

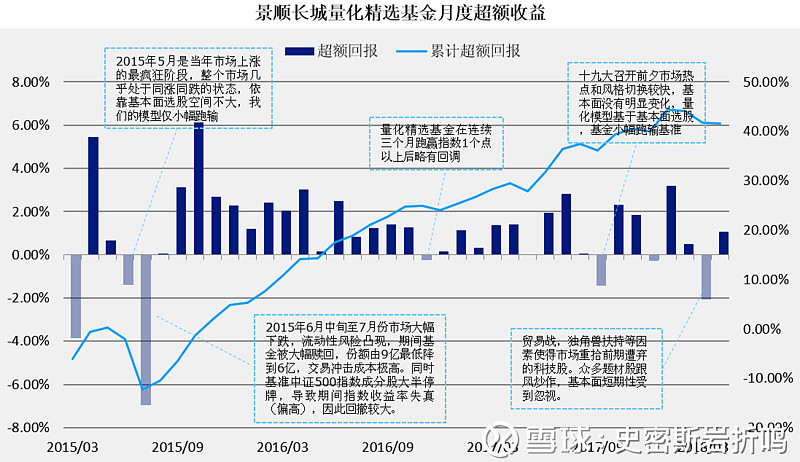

1、指数增强基金是风险小于主动管理型基金,但拥有较为稳健超额收益的一类基金。市面上发行的跟踪沪深300的指数增强基金均表现出了正的增强回报,因此,指数增强确实在持有一定时间后,可以具有更高的回报预期。

2、 稳定、长期的指数增强策略可以带来显著的长期超额回报,但是不同增强能力的基金,最终收益率上存在明显差距。因此,在指数增强基金的选择上还是需要深入剖析,选取优良精品,实现满意的投资回报率。

3、景顺长城沪深300(000311.OF)选用量化多因子选股增强策略,产品管理人侧重于稳健风格,注重量化策略的资金容纳性。

4、在风险敞口上,根据Barra风险因子模型,景顺长城沪深300指数增强基金实现了3%左右的跟踪误差,低于4%-5%的理论值。在另一指标胜率上,景顺长城沪深300增强的周胜率和日胜率接近60%,表现较好。

5、 另外,该基金在因子种类上分布均匀,放弃因子择时,因此,在选用历史回报数据计算预期回报率时可靠度更高,解决了可持续性问题和预测短期回报率计算困难问题。

*感谢实习生项瑞、陈宇若对本文的贡献。