5月12日,应雪球邀请,来到广州与各位投资者来分享一下,在MSCI纳入A股的大背景下,普通个人投资者应该如何应对。

整理了一下演讲内容贴到雪球,感谢实习生陈宇若、王雅文的帮助.

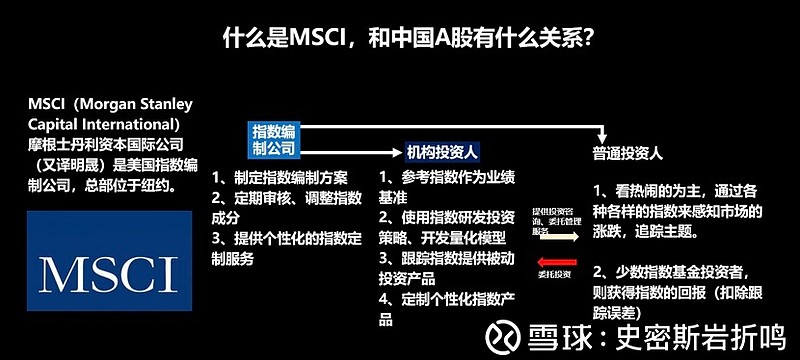

什么是MSCI?

首先,MSCI是一家指数编制公司,全名为Morgan Stanley Capital International, 摩根士丹利资本国际公司,总部位于纽约。

什么是指数编制公司?

我们每天看到的上证综指、沪深300,都是由指数编制商制定,并公布更新的。指数编制公司不仅要制订一套公开、透明的指数编制方案,更要定期审视,更新指数成分。同时还提供个性化的编制服务,比如上证50AH优选,印度市场指数。

这样的指数服务有什么意义呢?

首先,机构投资人需要参考市场指数作为其业绩基准。其次,指数是很多投资策略、量化模型的研发基础。最后,机构也可以构思好的投资策略,去定制执行策略的指数化产品。

对于个人投资者来说,大部分每天通过指数感知市场行情,也有少部分投资人,可以通过指数基金投资,来获得市场平均的回报。

MSCI把A股纳入新兴市场指数,有什么影响?

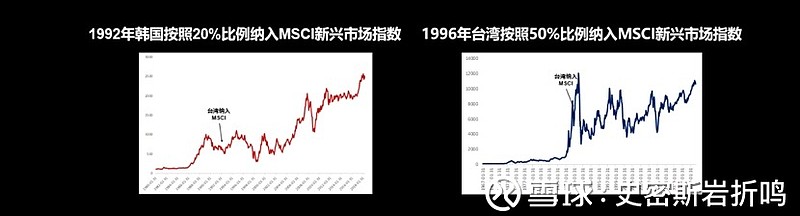

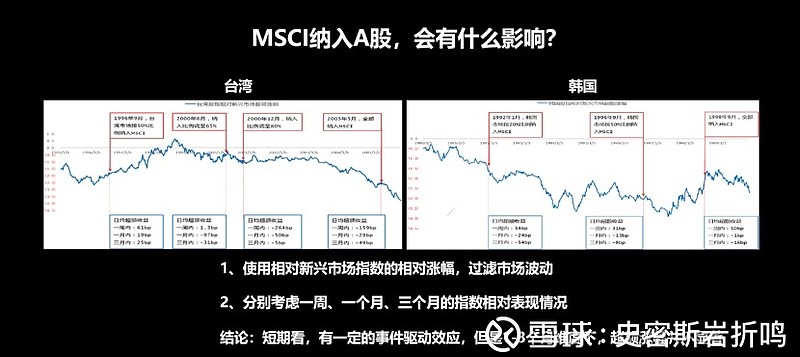

要分析MSCI把A股纳入新兴市场指数,对A股市场有什么影响。我们可以参考一下韩国和台湾的历史状况。通过下方的图表,很多人很容易会得出一个结论:纳入MSCI,对于指数有很明显的驱动作用。

如果把这个逻辑给带到A股市场,好像结果就有点不太对了

其实这个逻辑并不正确,投资有这么简单就好了。

首先,我们应该用韩国和台湾相对于新兴市场指数的相对涨跌,而不是绝对涨跌。这种对比可以确定股市的涨是因为纳入MSCI,而不是因为其他因素。

第二,我们应该考察短期的因素,而不是长期的因素。否则90年代发生的任何一件事情,我都可以说让股市涨了。所以,当我们控制了相对涨幅和时间区间这两个变量后,我们会发现,纳入MSCI的事件驱动效应,往往只在一周内的短期有效,1个月以上就没有特别显著的效果了。实际上,纳入MSCI后三个月,韩国和台湾的股指都跑输了新兴市场指数。

关于A股纳入MSCI,我们应该知道什么呢?

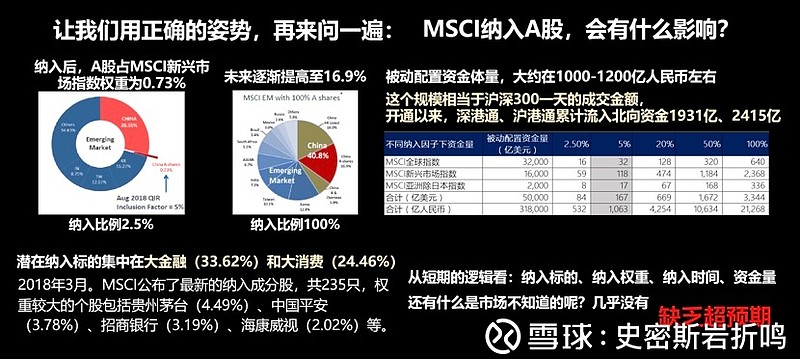

纳入MSCI是一个渐进式的过程,6月初的纳入因子只有2.5%,A股只会占到MSCI新兴市场指数的0.73%。未来逐渐会提升至100%,将会在新兴市场中占比16.9%。比如,10000亿的大盘股,在纳入的时候被当成一个250亿的中小盘股。

0.73%这个比例,到底会带来多少钱,其实很容易计算。我们知道跟踪MSCI指数的资金量,再乘以纳入因子的比例。市面上各大券商估算的都差不多,在1000-1200亿之间。

1000亿资金量意味着什么?这大概是沪深300一天的成交金额。港股通渠道的北上资金累计流入大约在4500亿左右,因此总量上来说并不大。

结构上的差异,MSCI资金中,58%是流入金融和消费板块,所以对个股来说,被动的配置性资金确实会有一定流入效应。但对于机构投资人来说,这些信息已经十分公开透明。今天我在广州分享这个信息,广州的投资人也都知道了。从短期的逻辑看:纳入标的、纳入权重、纳入时间、资金量 市场都是透明的,这种情况下就会缺乏超预期因素。

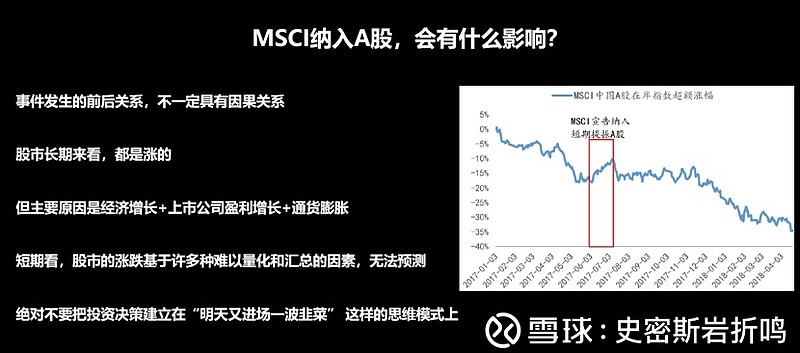

所以我们做出投资判断的依据,应该是长期逻辑而不是短期逻辑,

我们应该去问,国际资金进入A股市场,会怎样改变这个生态?

有人说,外国投资人进来炒股,水平不一定比本地的大妈强

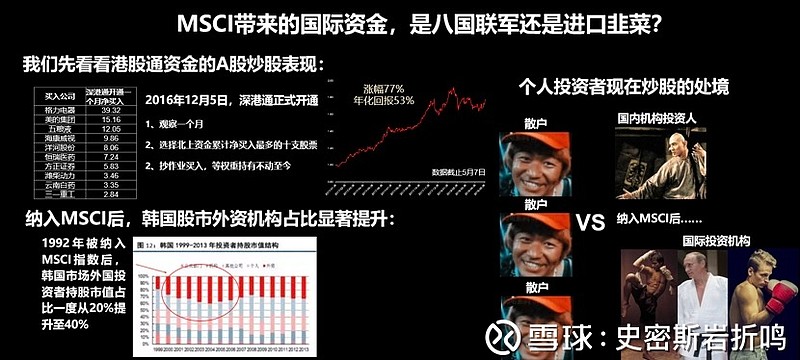

让我们做个小实验,假如在深港通开通之后,观察一个月,

然后抄作业:选择外国资金买入最多的十个个股,等权重买入持有至今

最终收益率时77%,跑赢沪深300指数50%(在2017年沪深300指数涨了大约23%)

同样的现象也发生在韩国:1992年韩国纳入MSCI之后,外资机构持股比例从20%上升到40%,不是因为外资流入的金额高,归因分析,是因为外资持有的股票涨得多。

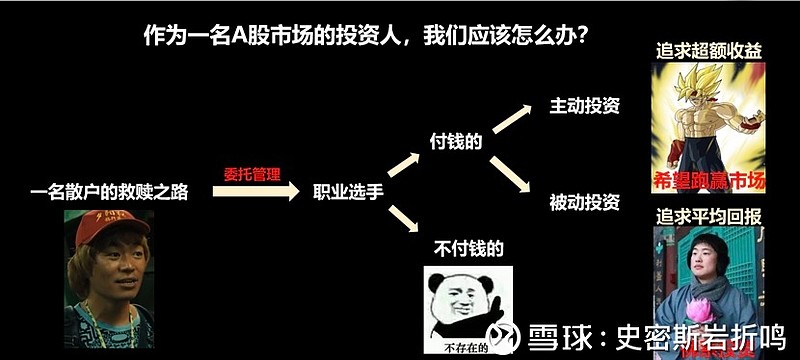

作为一个散户应该怎么办?

我觉得我能给出的最良心的建议。就是把专业的事情,交给专业的人去做。

职业选手可以分成收费的和免费的。我想告诉大家的是,不要钱的服务是不存在的:在凶险的资本市场里面,不要钱的东西往往是最贵的。

寻找合适的职业选手,委托他们去进行投资理财,并且支付一定合理的报酬。这才是散户拯救自己的正确路径。

当然,不同的投资人有不同的收益追求,更加积极一点的投资人,可以考虑选择主动管理型产品,通过多承担一点风险,预期跑赢市场的回报。保守的投资人可以选择被动指数基金,获得市场的平均收益水平,相对来说比较佛系。

那是不是我们投资人就完全没有投资决策的主动性了?

其实也不是,就以股票权益类资产的配置策略来说,我们完全可以自己做上层建筑的设计,

下面微观的,具体的证券的买卖,交给机构去选择。

比如说,2017年4月,我在深圳的蛋卷talk上分享过我的一个A+H投资策略,这个策略,如果持有到今天,已经跑赢沪深300指数20%。在2018年的5月份,这个策略我做了一点更新:

第一、是把小盘因子的配置,低配变成了标配。

第二、在A股和港股的配置比例上,相对更偏向A股多一些。主要原因是3月份以来的市场调整,A股相对港股的跌幅更大,性价比边际上出现了提升。

最后我想分享一下关于MSCI国际通的产品怎么看

2018年以来,国际通的产品发行非常多,这个产品到底好不好呢?

首先,我们要弄清楚,MSCI中国A股国际通指数的走势如何。通过和沪深300的对比,中国A股国际通指数,和沪深300回测对比差异不大。

其次,从权重设置上,国际通指数更注重外国资金的可持股比例上限和流通性。贵州茅台权重高于平安,就是因为金融行业对外开放程度有限所致。另一方面,格力电器由于2017年的较长时间停牌,也被国际通指数剔除。

过去,沪深300大概可以占到A股85%的流通市值,现在大概只有50%,是一个纯大盘指数。现在MSCI国际通指数和沪深300差不多,但未来和沪深300的差异性会变大。随着未来更多的个股被MSCI纳入,国际通指数会逐渐变成一个大盘+中盘的指数。

如果说,你就想跟着MSCI的配置资金炒股,那可以一直拿着国际通。如果想要配置有代表性的蓝筹大盘因子,那购买沪深300或者上证50就可以了。

最后祝大家投资顺利!

广州,下次再见!