内容摘要

1、特钢类企业的生意模式:产业链话语权不高,竞争的核心在于两点:1)中高端产品的生产能力,和成本控制能力,成本控制取决于稳定的原材料供应,2)经营效率。

2、南钢的板材规模是中信特钢的两倍,但板材同质化较为明显。中信特钢则在长材方面优势突出,合金钢棒材的单吨毛利是南钢的两倍。

3、特钢主要用于高端制造业,可以对标高端制造业更突出的日本。日本特钢自1977年-2008年,占粗钢的比重由12%升至17%。我国目前特钢的占比约为12-15%,其中中高端特钢只有4%。

钢铁,一个让人很难有兴趣的行业, 产能过剩、竞争激烈、夕阳行业,这些都是描述这个行业常用的形容词,近5年一直处于景气度的下行周期。虽然身处钢铁行业,但特钢是典型的新材料高附加值行业。下游普遍用于汽车、工程机械、航天航空、新能源等领域。今天我们就借助中信特钢来看看这一细分领域,还是重点关注三个方面:生意模式的成色如何?怎样才能获取更高的投资回报率?未来还有没有发展前景?

1、特钢的生意模式

先从产业链结构来看,钢厂位于中游,上游是原材料厂商,包括铁矿石、合金,以及炼钢过程中的能源——煤炭,这些都属于大宗商品。中信特钢的成本构成,两项主要成本分别是原材料和燃料动力,原材料主要为铁矿石、合金和废钢,占营收的比重62%,这其中大约一半都是铁矿石。燃料动力主要指煤炭和电力,以煤炭为主,占营收比重为13%。两项成本合计占比达到了75%,又都是可变成本,所以钢铁行业很难形成规模效应。

从中信特钢的供应商来看,前五大供应商采购额占比为16%,其中有三家供应商是关联方,这三家都是同一大股东旗下的大宗商品贸易商。这里还要多提一句,有关联交易并不可怕,只要交易是合理的。

中信特钢采购铁矿石等原材料,主要是通过专门负责大宗商品贸易的兄弟公司,这从逻辑上是说得通的。铁矿石是大宗商品,所以不存在依赖单一供应商的情况,但上游铁矿石矿产企业高度垄断,全球 75%的高品位铁矿石产量和贸易量集中在巴西淡水河谷、力拓 集 团 、 必 和 必 拓、 Fortescue MetalsGroup .Ltd(简称“FMG”)四大国际矿业巨头手中,铁矿石自给率不高,给国内钢铁企业造成了非常高的成本压力。

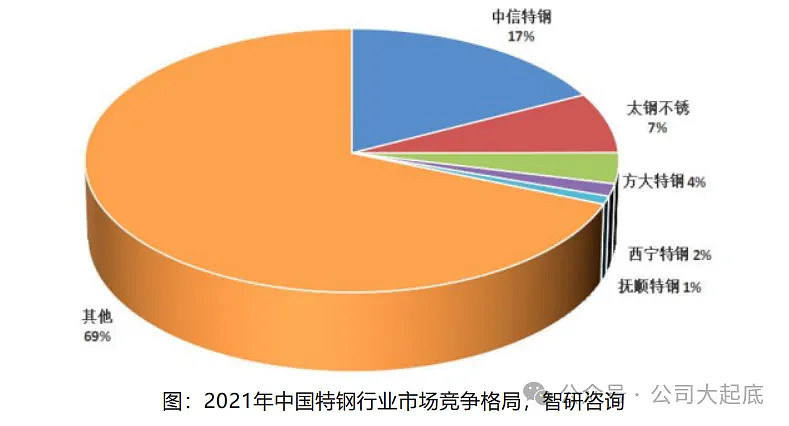

特种钢材制造商,在国内的集中度并不高,大型的企业集团包括中信特钢、南钢股份等,专业化企业以太钢不锈等为典型。

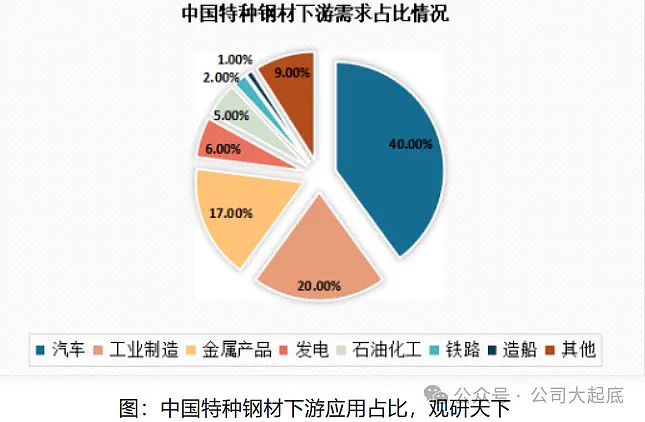

特种钢材的下游分布比较广泛,包括汽车、工程机械、航空航天等工业制造领域,其中汽车需求占比最高达到了40%。这一点明显区别与普钢,普钢下游需求主要集中于建筑领域,建筑用钢占比超 50%。

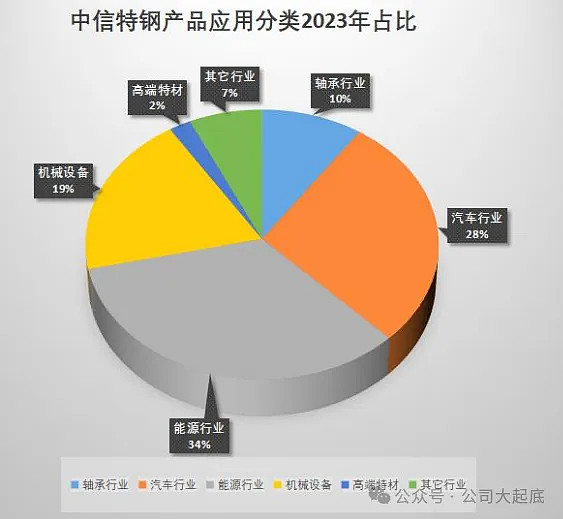

根据中信特钢的财报,公司产品前两大应用领域是石油化工和汽车,与行业的情况基本一致。公司需求主要受到制造业,尤其是高端制造业的景气度影响。由于产品应用领域比较多,客户分布比较广,不存在依赖单一大客户的情况。

再来看公司的资产结构,主要资产集中在三项:应收账款、存货和固定资产,其中固定资产占大头,占比44%,是典型的制造业企业的资产结构。而资本开支整体的占比并不高,说明不需要持续的高投入,关键在于如何利用现有的固定资产来创造利润,比如在产品的品类和质量上下功夫。

结合产业链特征和资产结构,我们简单总结中信特钢的生意模式:上游铁矿石高度垄断,下游客户行业分布较广,在客户和供应商面前话语权都不高;又是周期性行业,周期性行业的关键在于产业链一体化,但是向上游拓展,提高自给率的难度比较高,想要比同行业做的更好,关键在于生产高端产品的能力,成本控制能力,和经营效率。成本控制取决于稳定的原材料铁矿石的供应,经营效率则体现为回款和存货的管理。

2、投资回报率

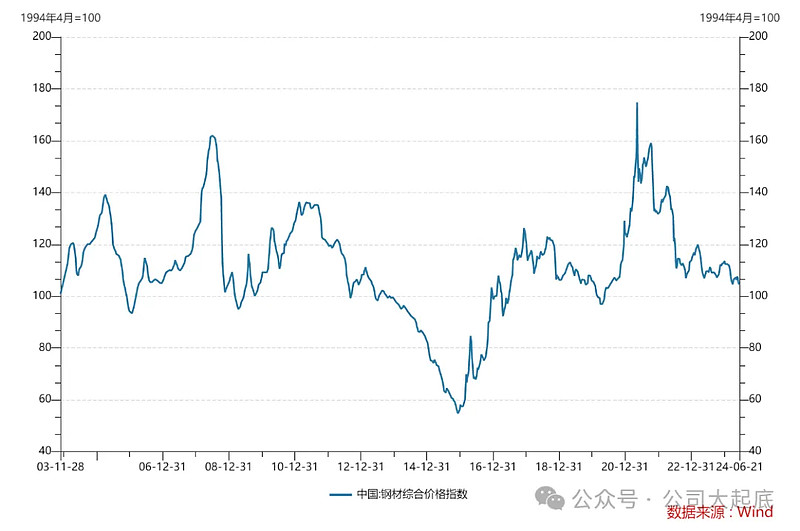

了解完生意模式,我们再来看投资回报率。公司原名大冶特钢,19年完成重大资产重组,实现股东中信泰富特钢整体上市,并更名中信特钢,实控人为中信集团。所以对数据的分析具体看20-23这四年的数据即可。重组后的业绩表现分两个阶段,前两年投资回报率连续上升,后两年投资回报率连续下降。从直观数据上看是因为毛利率和净利率的变化,背后的原因是:钢铁行业景气度的变化。我国粗钢产量在2020年达到峰值后,21年开始连续两年下降,23年也勉强维持上一年的水平,表观消费量则是连续三年下滑,钢铁行业整体产能过剩。从钢材价格来看,疫情前两年下游复产赶工的需求强劲,带动钢材价格指数大幅上升。但进入2022年,终端需求不足导致钢材价格下滑。除去15年极端行情下的价格,当前的钢材价格位于03年以来的相对低位。

作为钢铁细分行业的特钢,基本上也是同样的规律。中信特钢的主要产品共四类,把每类产品的单位毛利数据统计出来,能够发现一个共同的规律:2022年开始,钢材价格连续两年下降,单位成本22年上升,23年下降,成本端压力减轻,但是钢材价格连续两年下滑,导致毛利率下降,归根结底,是因为需求不足——竞争激烈——降价。

在景气度低迷的背景下,公司的经营效率也在下降,体现为应收账款的回收期、存货的销货周期都出现了显著的增加,拉低了整体的经营效率。

我们再拉长时间,对比19-23年期间的一些核心数据:首先是净资产在这期间的复合增速是11%,净利润只有0.2%,说明资产的增长并没有带来相应的利润增长,资产的盈利能力不高,23年公司又通过收购获取了天津钢管的控股权,增加了在特种无缝钢管方面的产能,净资产进一步增加,但是拉低了净利润的表现。

对于投资回报率的拆解,我们再来看另外一家同业公司:南钢股份的表现。南钢股份2023年实控人发生变更,也是中信集团。特钢类收入占比为56%,其余还有10%的建筑螺纹钢和13%的贸易业务。近年来明显的变化是逐渐收缩低端建筑用钢,拓展高端特种钢材业务。得益于产品结构的调整,23年平均钢材销售价格4481元/吨,同比2.3%,而钢材价格指数和中信特钢的单价都是下降的。

两家公司在毛利率上的差别主要是由于产品结构的不同。南钢的板材规模是中信特钢的两倍,但板材同质化较为明显。中信特钢则在长材方面优势突出,合金钢棒材的单吨毛利是南钢的两倍。

两家对比后,我们能看出,特钢企业的投资回报率关键在于中高端先进特钢的生产能力,要具备这种生产能力,需要积累各个工艺流程中的经验,还需要研发和改进产品。

对投资回报率的拆解比较简单,目前下滑的主要原因是行业景气度位于低谷期,那么行业何时能够走出低谷呢?

3、行业景气度指标

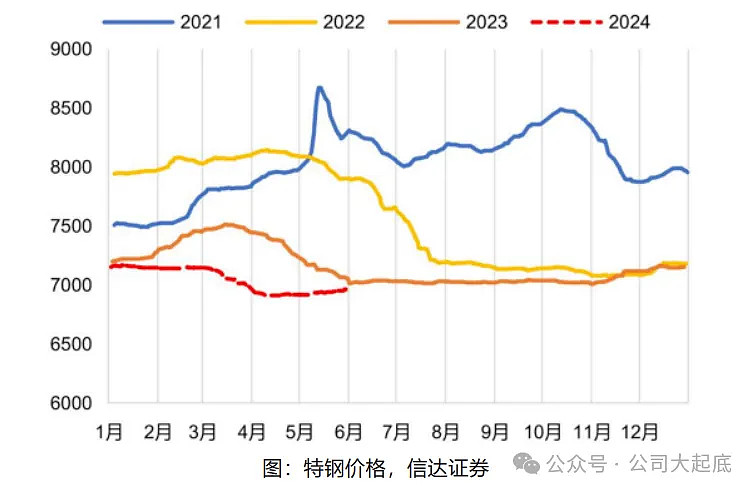

先来看特钢的价格。与钢材综合价格指数的走势一致,特钢的价格也位于近四年以来的低位。

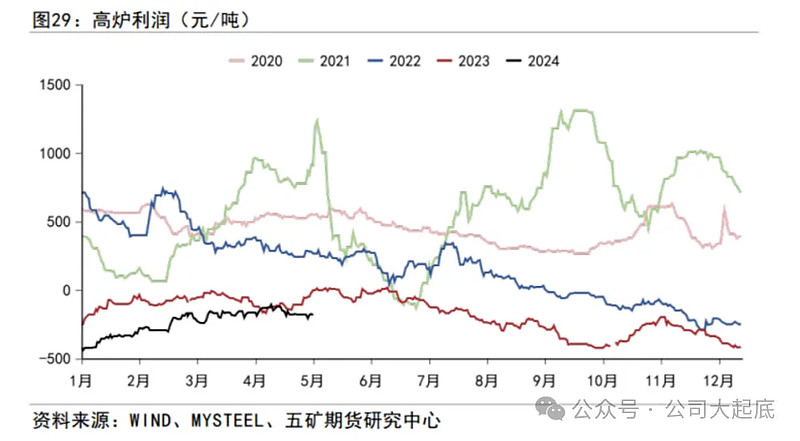

不过从普钢行业来看,行业在低谷期已经出现了一些积极的变化。电炉和高炉的利润,已经位于近5年以来的低位。

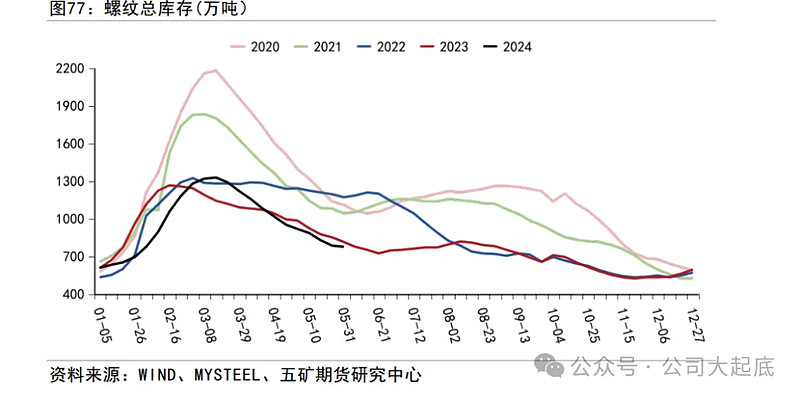

在利润低位影响下,产能也逐渐收缩至低位,库存也持续下行。

虽然很难确定景气下行什么时候结束,但至少现在看到的积极现象是:产能去化逐步到位,未来下游需求稍有回暖,会对价格起到明显的拉动。

除了景气度指标,特钢行业长期的增长,也是需要关注的。特钢主要用于高端制造业,可以对标高端制造业更突出的日本。日本特钢自1977年-2008年,占粗钢的比重由12%升至17%。我国目前特钢的占比约为12-15%,其中中高端特钢只有4%。

另外,从进口替代的角度来看,我国每年进口的1000多万吨特钢,高端特钢300-400万吨,主要集中在航空航天、先进轨道交通、海洋工程等高端装备制造领域。伴随国内产品技术水平的提升,进口替代也会是增长的动力之一。

起底中信特钢,我们可以得到三点启示:

1、特钢类企业的生意模式:产业链话语权不高,竞争的核心在于两点:1)中高端产品的生产能力,和成本控制能力,成本控制取决于稳定的原材料供应,2)经营效率。

2、当前还很难确定景气度下行什么时候结束,但有一些积极现象:高炉利润位于低位,产能去化逐步到位,库存水平位于低位。

3、长期来看,特钢行业增长的动力来自:渗透率的提升和进口替代。

来源:巨丰投顾、好股票应用

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担