投顾支持|于晓明,编辑|顾谨丰

来源:巨丰投顾、好股票应用

近日,英伟达与鸿海就NVLink交换机达成大笔独家代工订单合作。据供应链人士透露,此次订单数量将等同于英伟达GB200服务器出货量的七倍。机构认为海外科技巨头持续加码AI算力,下一代B100下的“计算—通信—存储”系统迭代在即,光通信作为AI算力产业链中的核心板块,已出现景气传导与扩散。今天带来这么一只光通信行业龙头,让我们来看看该公司的投资逻辑。

光通信是一种以光波作为传输媒介的通信方式,该领域属于我国实施创新驱动发展战略的重要组成部分。光通信产业包括多个环节,话语权较强的集中在上游和下游两端,上游芯片厂商和下游客户较为强势,处于中游的光模块厂商的成本控制水平决定其整体盈利能力。随着技术进步和成本降低,光通信产品的应用范围持续拓展,市场需求不断增加。

在5G、6G等新一代通信技术、AI、云计算及物联网等新兴领域的推动下,光通信行业迎来了广阔的市场前景和发展机遇。按下游应用领域划分,产品主要应用于数通市场和电信市场。受益于AI不断发展的应用场景和快速增长的市场需求,数通市场的增长成为光通信市场的主要驱动力。

数通市场:头部云厂商稳步增加对生成式AI的投资,期望利用生成式AI的能力催生云消费领域的新机遇,Canalys预计2024年全球云基础设施服务支出将增长20%。各大云服务商不断加码对AI相关投入,AI创新引发的算力竞赛推动硬件基础设施的不断升级扩容,AI服务器市场规模保持高速增长态势。Trendforce预计2024年市场仍聚焦部署AI服务器,AI服务器出货量同比增长约32.2%。

电信市场:随着我国市场结束10GPON部署周期,而北美和欧洲在政府资助项目的推动下逐步增加10G PON部署,FTTx网络的PON销售将保持稳定,25G和50GPON未来有望提供新的增长动能。骨干网和城域网将升级到400G,400G技术作为下一代骨干网的核心承载技术,具备更高传输速率、更大带宽、更好扩展性等优势,能够满足大数据中心和通信网络日益增长的需求。

光芯片和器件作为光通信网络的基石,是抢占新一轮科技革命和产业变革制高点的必争之地。光芯片中高端芯片目前具备量产能力的供应商主要在海外;10G及以下速率的DFB、PIN、VCSEL、FP、APD国内产商供应链成熟,50G及以上速率的EML激光器目前仍需进口;10G-25G速率的EML激光器,目前已有部分国内厂商可实现批量供应。光器件行业竞争较为充分激烈,下游客户相对集中度较高。部分高端光器件的国产化率较低,仍需依赖向国外供应商采购,对高端、关键光器件技术的突破和国产化,将是我国产业发展的重点。

我国厂商目前在全球以太网光模块市场上占主导地位。光模块行业的竞争格局呈现以下特点:从数据中心的大规模需求来看,随着光模块的可靠性要求提高、迭代周期缩短,带来行业技术门槛有望显著提升,光模块头部厂商产品的高度可靠性、领先的研发实力及交付能力等优势将进一步凸显,行业集中度有望进一步提高。在产品形态持续升级过程中,能紧跟客户研发步伐,率先进入客户供应链,提前锁定客户需求的光模块厂商能够在产品代际更迭时率先享受红利。

今天带来这么一只光通信行业龙头,让我们来看看该公司的投资亮点:

1、公司是领先的光收发器解决方案和服务提供商,一直专注于光模块的研发、制造和销售。

2、公司作为光模块行业龙头,对接海外大客户核心需求,对于产业周期、产能需求有更为敏锐的把握,公司有望凭借次轮融资进一步提高公司经营质量与行业地位。

3、预计在AI需求的持续推动下,高速光模块需求和市场空间将进一步被打开,高速产品有望加速放量。

新易盛公司是领先的光收发器解决方案和服务提供商,一直专注于光模块的研发、制造和销售;光模块在光纤终端完成光电信号转换,是光纤传输的最核心部件;光模块广泛应用于数据宽带、电信通讯、数据中心等行业。

新易盛简介及主营业务

新易盛公司致力于围绕主业实施垂直整合,实现光器件芯片制造、光器件芯片封装、光器件封装和光模块制造环节全覆盖,力争抓住未来5G及数据中心市场良好的发展机会,努力开拓国内外市场,加强与主流通信设备制造商、经销商合作,实现公司产品升级转型,成为光通信模块、组件和子系统的核心供应商。目前,公司产品型号超过几千种,产品涵盖了多种标准的通信网络接口、传输速率、光波波长等技术指标,应用领域覆盖了数据宽带、电信通讯、数据中心、安防监控和智能电网等行业,产品销往全球各个国家和地区。公司有着严格的内控程序,并通过了ISO9001:2008质量体系认证。

新易盛股票所属概念

5G概念、CPO概念、MSCI中国、中证500、光通信模块、创业成份、基金重仓、富时罗素、深成500、算力概念。

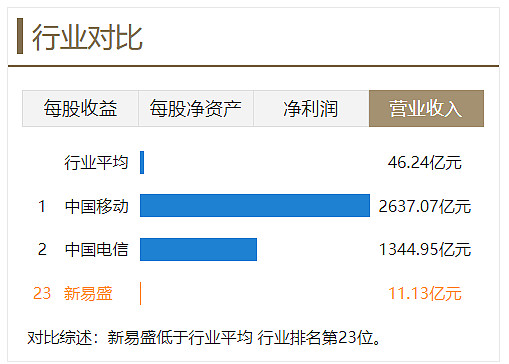

新易盛行业地位是怎样的?

从营业收入方面来看,新易盛低于行业平均,行业排名第23位。

新易盛股票发行基本情况是怎样的?

新易盛股票总股本7.1亿股,其中流通A股数量为6.18亿股。截止6月18日总市值为815.413亿,流通市值为709.519亿元,市盈率为90.11。股东人数8.55万户。第一大股东为高光荣,前十大股东持股占比27.91%。

新易盛股票财务数据怎么样?

2023年年报显示,新易盛总营收为31.08亿,归母净利润为2.59亿元,营收总收入同比增长-6.12594085352%,归属净利润同比增长83.35%。

截至2023年12月31日,按行业来看,光通信行业营业收入为30.98亿,收入比例为100%。

高管资料

高光荣:男,中国国籍,无境外永久居留权,出生于1969年5月,中专学历,毕业于成都无线电机械学校工业电气自动化专业。1989年至1998年任乐山无线电厂光通信分厂技术员;1998年至2001年任光通电子执行董事、总经理;2001年至2002年任四川九州光电子技术有限公司采购主管;2002年至2004年任光盛通监事;2004年至2008年任光盛通信监事;2008年4月至2011年11月任新易盛有限董事长、财务总监;2011年12月至今任公司董事长。

国盛证券:新易盛融资助力产能再扩张,全面拥抱AI需求

公司拟发行可转债。公司发布公告,拟发行可转换公司债券进行募资,募资总金额不超过18.8亿元。其中,9.6亿元用于成都高速率光模块扩建项目、9.2亿元用于泰国高速率光模块新建项目。

光模块需求高速增长,产能决定话语权

全球算力需求快速膨胀,光模块作为连接服务器,组建AI算力集群的核心部件,海外需求集中爆发。同时,用于AI的光模块对于产品性能、质量、供货稳定性都提出了更高要求。云计算时代以来,国内龙头中际旭创、新易盛、天孚通信凭借优秀的产品质量和稳定的产品供应在全球高端光通信市场实现了突破。在AI时代,中国光模块行业能否为算力提供稳定,大量的产能,逐渐开始决定全球AI扩张速度。站在新一轮全球科技革命的起点,光模块这一AI核心环节的产能储备,不仅对于公司,同时对于中国光模块行业,乃至中国在全球高端制造业的话语权都是至关重要的一环。

公司上轮定增成果显著,助力公司抓住AI东风

公司上一轮融资完成于2020年12月,募资总额16.5亿元,用于高速光模块产能建设。公司上一轮融资后完成扩展的新产能,是公司在全球AI浪潮中能够抓住机遇的关键一环。公司完成融资后,2021与2022年摊薄ROE持续增长,2023年则凭借新产能抓住AI窗口,走出行业底部。公司作为光模块行业龙头,对接海外大客户核心需求,对于产业周期、产能需求有更为敏锐的把握,与上轮融资类似,公司有望凭借次轮融资进一步提高公司经营质量与行业地位。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

海外AI需求持续旺盛,巨头加速AI硬件内卷

近期,海外AI发展仍在持续加速,从英伟达B系列产品发布到GPT-4o模型实现能力进化。同时产业层面也在发生持续变化,英伟达财报会上,黄仁勋表示英伟达将以Spectrum-X交换机进入以太网市场,公司预计Spectrum-X将在一年内跃升为价值数十亿美元的产品线。同时马斯克旗下人工智能公司xAI计划推出超级计算机,为其下一版聊天机器人Grok提供算力支持。与此同时,亚马逊、Meta等海外巨头均持续下注AI基础设施。海外日新月异的产业变化也将为国内的光模块龙头带去更多的发展机会。

投资机会

国盛证券预计在AI需求的持续推动下,高速光模块需求和市场空间将进一步被打开,高速产品有望加速放量。预计公司2024-2026年归母净利润为15.28、22.45、29.98亿元,对应PE为40.3、27.4、20.5倍。

今日感悟

真正出色的公司,数量相当少,那样的股票往往无法以低廉的价格买到。因此,当遇到有利的价格出现时,应充分掌握时机和情势。——菲利普·费雪

风险提示

AI发展不及预期,算力需求不及预期,市场竞争风险。

来源

国盛证券-新易盛-300502.SZ-融资助力产能再扩张,全面拥抱AI需求-20240611

中原证券-通信行业深度分析:光通信产业链分析之河南概况-20240524

(投顾支持:于晓明,执业证书:A0680622030012)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担