作者|丁臻宇,编辑|顾谨丰

来源:巨丰投顾、好股票应用

巨丰投顾最新栏目“龙头解析”正式上线。A股市场在阶段时间内总会有一个板块或概念引领市场上涨,该栏目将聚焦当下市场人气最高或者连扳最多的个股进行分析,目的是从热点龙头下手筛选出具备“真材实料”的价值投资标的。

昨天给大家分享一个坡度较长,未来成长相对确定的行业:血制品行业。血制品行业目前是一个强监管,高技术壁垒,寡头垄断的市场,并且血制品作为刚需产品,未来随着人口老龄化以及对健康的注重,血制品行业规模持续增加。今天带大家看下国内血制品龙头天坛生物未来前景如何?

一、血制品行业定性,还是处于高景气

2016-2022年中国血液制品市场规模

据中商产业研究院数据,中国血制品市场规模2018年为283亿元,预计 2024 年将达596.4 亿元,2018-2024年年均复合增速为13.23%。行业未来规模增速依旧保持较快增长,成长性较为确定。

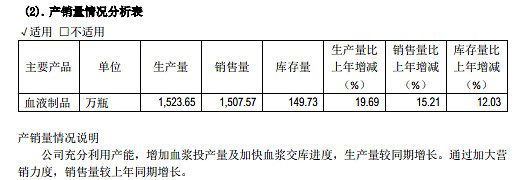

公司国内血制品龙头地位稳固

2023年公司主营业务情况如下:

天坛生物主要从事血液制品的研发、生产和销售。目前公司产品主要有白蛋白类、免疫球蛋白类和凝血因子类等三大类产品。天坛生物目前有15个品种的血制品,最主要的两种产品分别是人血白蛋白和静注人免疫球蛋白(又称“静丙”)。2023年,这两种产品的营收分别为22.47亿元、23.19亿元,分别占天坛生物总营收的43.38%、44.77%,并且毛利率也分别增长了2.49%、2.64%。

2023年年报显示,公司血液制品产销同比上年增幅都在15%以上,2023年79家在营单采血浆站采集血浆2415吨,同比增长18.67%,约占国内行业总采浆量的 20%。浆站数量和血浆采集规模均持续保持国内领先。可以看出公司血制品依旧处于放量增长阶段,龙头地位得到稳固。

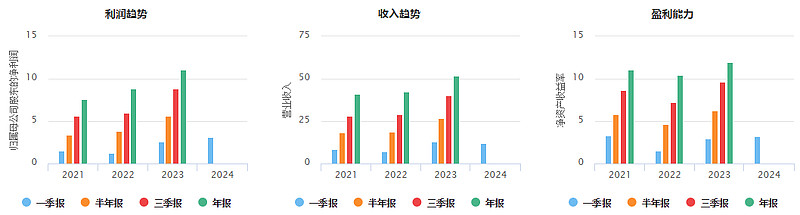

三、公司盈利能力和竞争力持续提升

2021年—2023年公司营收、净利润、净资产收益情况

公司近3年以来营收和净利润保持持续增长,2023年公司营收51.8亿元,突破50亿元大关,刷新营收新高,净利润11.1亿元,同比增长26%,再次上升到10亿元上方,公司毛利率达51%,近3年以来保持持续上升。净资产收益率也达到近3年新高。

大品种层析静丙、重组八因子上市,有望提升吨浆利润。成都蓉生的核心大品种注射用重组人凝血因子Ⅷ和静注人免疫球蛋白(pH4、10%)在23Q3上市,人纤维蛋白原已申请上市、皮下注射人免疫球蛋白、重组人凝血因子VIIa开展Ⅲ期临床,注射用重组人凝血因子Ⅷ-Fc融合蛋白在23Q4获批临床。上海血制的人纤维蛋白原开展III期临床。兰州血制的人凝血酶原复合物已申请上市。贵州血制的人凝血酶原复合物在23Q4获批临床。推进多个产品上市有助于提高血浆利用率,从而进一步提升吨浆利润。

目前我国血液制品行业整体处于供不应求状态,血浆量决定企业的收入水平,产品数量决定企业毛利水平。企业关键竞争能力主要在于供给端的扩大即对浆站资源的把握,主要体现在两个方面,一是浆站数量的拓展,二是单个浆站采浆量的提升。其次还要看产品的的综合利用率,天坛生物目前经营状态都比较符合竞争力提升的指标判断。

截至2024-06-07,近6个月以内共有 20 家机构对天坛生物的2024年度业绩作出预测;预测2024年每股收益 均值0.82元,较去年同比增长22.39%, 预测2024年净利润均值13.58 亿元,较去年同比增长22.33%。目前股价31元,相比2020年历史高位44元,还有30%的差距,但是目前公司的营收和利润体量已经远超过了3年前的水平,2月初以来公司股价走势明显强于大盘和行业指数,可以作为生物制品细分领域的龙头股重点关注。

(作者:丁臻宇 执业证书:A0680613040001)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担