作者|丁臻宇,编辑|顾谨丰

来源:巨丰投顾、好股票应用

巨丰投顾最新栏目“龙头解析”正式上线。A股市场在阶段时间内总会有一个板块或概念引领市场上涨,该栏目将聚焦当下市场人气最高或者连扳最多的个股进行分析,目的是从热点龙头下手筛选出具备“真材实料”的价值投资标的。

今日大涨的热点悉数尽灭,半导体、消费电子板块均出现大跌,而医药板块获得资金回流,化学制药,创新药、原料药等板块个股基本都逆市上涨。

现在医药板块是到了配置的时候吗?有哪些具体机会可以关注?

5月7日开源证券《医药行业2024年中期投资策略》中指出:2023年医药板块整体收入增速同比增长0.81%、归母净利润增速同比下降20.12%,2024Q1医药板块整体收入增速0.28%、归母净利润增速-0.38%,由于2022年行业基数高及2023年下半年医疗反腐,2023年及2024Q1收入增速慢。

研报判断2024年医药板块的增速有望前低后高,医药板块的景气度环比有望提升,回到稳健增长的轨道上,板块经营拐点将至。目前,板块和细分赛道估值仍处于历史低分位水平,随着医药企业从医疗反腐、疫情、地缘政治等影响中逐步恢复;结合国家对创新药、中药、医疗设备更新升级、基药目录调整等利好政策鼓励,认为医药当前板块拐点将至,中长期布局时机已至。

具体投资机会上,这里给大家提供一个参考的方向——医药原料药板块。

5月4日东吴证券《医药行业5月策略报告》中指出:原料药板块去库存周期结束在即,基本面拐点虽迟但到:短期看

需求端:2023年底开始全球原料药去库存导致短期承压,2024年Q2-Q3去库存有望结束,将逐季度恢复。

成本端:随着目前大宗、石化工等原料的价格开始企稳并下滑(化工品降价30%+,石油40%+),2023-2024年板块盈利能力总体恢复。

供给端:优质公司新产能逐步落地,加大全球市占率。

筹码角度,筹码结构好,公募基金、尤其是药基持仓比例低;该板块估值低,2024年PE估值约13-20X不等。

中长期看我国在中间体和原料药行业有非常强的成本、产业链等优势,无惧竞争,叠加大量沙班、列汀、列净等慢病品种专利期到期在即,将带来大量增量。

在具体跟踪关注标的公司上,个人建议可关注目前股价处于3年回调底部的普罗药业。公司目前主要看点如下;

公司业绩增长稳定,是国内原料药生产龙头

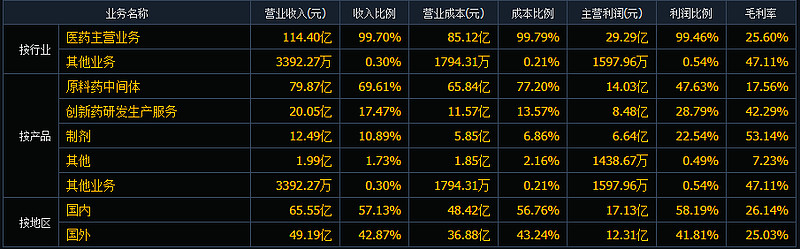

2023年公司主营业务情况如下:

分具体业务来看,2023年公司三大业务全面增长,CDMO(创新药研发生产服务)业务增速亮眼。2023年公司“做精原料、做强CDMO、做优制剂”发展战略成效进一步显现,原料药中间体、CDMO、制剂板块营收分别为79.87/20.05/12.49亿元,同比增加(+3.23%/+27.1%/+15.69%),利润占比分别为47.63%、28.79%、22.54%,毛利分别为14.03/8.48/6.64亿元,同比增加(+8.63%/+31.04%/+17.94%),毛利率17.56%/42.29%/53.14%(+0.87pp/+1.27pp/+1.01pp)。制剂产品是自有品牌,拥有“天立威”、“百士欣”、“巨泰”、“康裕”等知名产品品牌,因此毛利率较高。

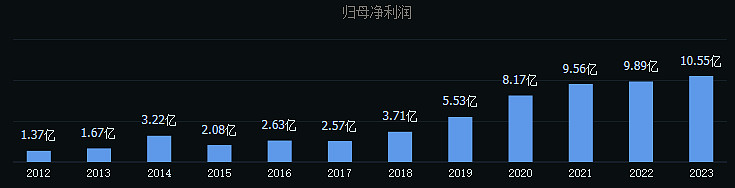

2012—2023年公司净利润情况如下

公司近10年以来,净利润保持稳定增长,从2013年的1.67亿元,到2023年的10.55亿元,10年年均复合增速20%。常年年销售毛利率保持在30%左右水平,2023年整体销售毛利率25.66%,相比2022年23.9%盈利能力有所提升。

公司产品管线丰富,研发投入持续增加

2023年公司研发投入5.85亿元,同比增加9.42%,占营业收入比例从2022年的5.07%上升至5.10%,强力支撑公司业务开展,项目数量快速增长。2023年公司拥有CDMO报价项目905个,同比增长10%;进行中项目736个,同比增长40%;原料药项目共82个,同比增长49%。公司获批产品数量也不断增加,2023年共有9个API(原料药)品种注册获批;3个制剂国内获批,1个制剂品种WHO获批;5个制剂品种递交国内注册申请;15个原料药品种递交国内外DMF。公司产品线涉及人用药和兽用药,其中人用药包括抗感染类、抗肿瘤类、心脑血管类以及精神类等多个领域,公司自有品牌制剂的销售以国内市场为主,并逐步开拓国际市场支撑公司发展。

原料药价格处在底部,新品种加速业绩增长

2023年公司业绩受到沙坦类、兽药类价格下降影响,目前原料药价格处在底部。23年公司有9个API(原料药)品种注册获批;15个原料药品种递交国内外DMF。预计未来3-5年增加30-50个原料药DMF(药物管理档案)(根据美国的联邦管理法规定,药品进入美国须向美国FDA申请注册并递交有关文件),新增品种增加业务潜力。

2023年公司新增盐酸金刚烷胺片、盐酸安非他酮缓释片等6个品种。公司加快了制剂品种的研发节奏,正处于大幅增长ANDA的阶段,每年新立项25个左右。从2026年开始每年会有15-20个上市,新增制剂持续提供增长动力。 关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

整体来看普洛药业作为我国化学原料药生产、出口的龙头企业、公司CDMO收入占比持续提升,公司持续推进从“起始原料药+注册中间体”到“起始原料药+注册中间体+API+制剂”的业务转型升级,目前看业务结构持续优化,盈利能力提升预期明确。

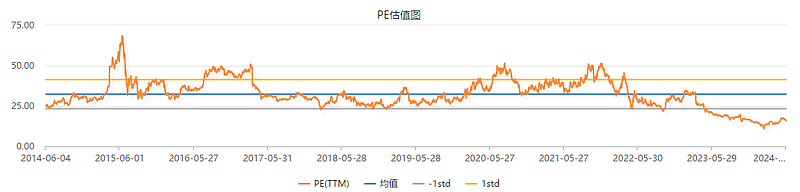

公司估值处于近10年的低位

目前公司静态市盈率17.5倍,近6个月以内共有 14 家机构对普洛药业的2024年度业绩作出预测,预测2024年净利润12.07亿元,同比增长14.4%,对应市盈率15倍,公司目前保持良好成长性,可以给予2024年20倍左右的估值,即2024年目标涨幅30%左右,可作为医药细分领域的价值龙头重点关注。

(作者:丁臻宇 执业证书:A0680613040001)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担