4月18日安达维尔拉升20cm大号涨停。低空经济概念再度活跃,苏交科涨超10%,中信海直2连板,金盾股份、一博科技、立航科技、长源东谷等跟涨。

消息面上,今日苏州召开低空经济发展推进大会。《苏州市支持低空经济高质量发展的若干措施(试行)》已于近日印发。措施提出,对将总部或研发、生产、制造基地落户在苏州的低空经济企业,在获得中国民航局颁发的载人电动垂直起降飞行器(eVTOL)航空器和无人驾驶航空器型号合格证和生产许可证后,分阶段给予最高1000万元的一次性奖励。

机构认为,公司核心产品总体上占有防务直升机市场份额超过80%,掌握核心95%生存率抗坠毁技术,竞争优势强;随着新一代直升机需求爆发,公司卡位核心弹性大,有望随直升机需求爆发而带动自身业绩增长。

安达维尔简介及主营业务

安达维尔公司为军方、商业航空、通用航空及航空制造企业等用户提供系统化航空产品及相关技术保障的解决方案,综合实力处于行业领先地位。公司在持续提升航空机载设备维修技术的同时,积累了大量机载设备及测控设备的研制经验,充分利用国内现有专业资源优势,将理论研究应用到产品研发中,开展了航空机载设备及测控设备的研制业务,获得多项技术专利,实现了技术的持续创新和业务领域的不断拓展,建立并巩固了公司在行业内的领先地位。公司及其子公司因自身的技术实力及服务能力,已经获得包括国家高新技术企业、中关村高新技术企业、中关村高成长企业TOP100、中国人民解放军科学技术进步二等奖等在内的多项资质及奖项,并因为在参加“纪念中国人民抗日战争暨世界反法西斯战争胜利70周年”阅兵活动中做出贡献而获得军方客户的专项表彰。

安达维尔股票所属概念

低空经济、碳纤维、北京板块、航天航空、军工、预盈预增、通用航空、虚拟现实、创业板综、军民融合、大飞机、航天概念。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

安达维尔行业地位是怎样的?

从营业收入方面来看,安达维尔低于行业平均,行业排名第71位。

安达维尔股票发行基本情况是怎样的?

安达维尔股票总股本2.55亿股,其中流通A股数量为1.8亿股。截止4月18日总市值为40.249亿,流通市值为28.326亿元,市盈率为35.47。股东人数2.54万户。第一大股东为赵子安,前十大股东持股占比52.34%。

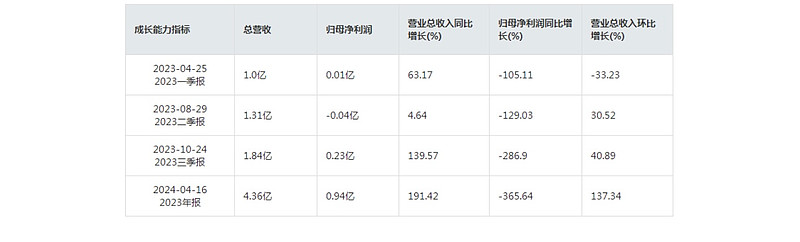

安达维尔股票财务数据怎么样?

2023年年报显示,安达维尔总营收为4.36亿,归母净利润为0.94亿元,营收总收入同比增长191.42%,归属净利润同比增长-365.64%。

截至2023年12月31日,按行业来看,航空设备制造及服务营业收入为8.51亿,收入比例为100%。

高管资料:

赵子安:男,1966年出生,中国国籍,无境外永久居留权。毕业于北京航空航天大学自动控制系检测技术与仪器专业,本科学历,工程师职称。1987年至1994年任职于哈尔滨飞机制造公司;1994年至1997年任职于哈尔滨航新电器有限公司;1997年至2001年任职于广州航新电子有限公司。2001年至今,任公司董事长、总经理。

浙商证券:安达维尔是直升机机载系统核心供应商,军民航空多业务线共促增长

军用直升机机载系统核心供应商,军品下游放量+民品维修配套共促高增长

公司主营直升机航空配套业务,四大业务板块包括机载设备研制(2021营收占比52%)、航空维修(占比28%)、测控设备(占比16%);2022年公司受疫情影响导致合同签订、招标采购、回款等进度不及预期,公司公告显示2022年预计实现4000-5000万亏损,后续有望随疫情政策优化及业务进度加速底部反弹。

公司分别于2021、2022年实施股权激励,解锁条件为2023-2026年经审计净利润分别不低于1.5亿元、1.8亿元、2.16亿元及2.59亿元。

军品:直升机核心供应商,下游放量+配套增加促业绩高弹性

“十四五”新一代直升机需求爆发,陆航建制+舰载配套带来直升机需求增长:“二十大”再提建设世界一流军队我国空军建设与美国等有较大差距,其中直升机总量仅为美国六分之一且型号落后,现役直升机缺乏10吨级以上服役机型。陆军航空兵主要利用直升机为地面部队提供直接空中火力支援,是陆军由平面作战向“机动作战,立体攻防”转变的标志性力量,15个陆航旅累计超1500架新一代直升机需求;两栖攻击舰和航母是海军直升机装备的主要需求来源,随着我国航母和两栖攻击舰加速列装,舰载直升机潜在需求大。

核心产品:根据公司年报,公司核心产品总体上占有防务直升机市场份额超过80%,掌握核心95%生存率抗坠毁技术,竞争优势强;随着新一代直升机需求爆发,公司卡位核心弹性大,有望随直升机需求爆发而带动自身业绩增长。

配套产品:公司产品全覆盖国产防务类直升机型号,防务维系服务商资质证书数量众多,细分市场技术水平和市场份额均位居前列,处于直升机产业链核心位置,其直升机配套产品价值量提升同步贡献业绩超下游行业增速。

民品:大飞机千亿市场徐徐打开,维修+配套前景广阔

产业链:公司主营客舱配套及航空维修,处于飞机产业链中下游,后期有望因国内大飞机放量,公司产品市场份额不断上涨。

行业格局:1)跨国企业垄断,进口替代进程中;2)机载设备国产化进程加速,国产客机增长+国产化率提升利好国内民航企业。

公司优势:专注民航客舱配套及航空维修多条业务线,积极拓展新兴业态;优势一:多条客舱配套全系列产品线,受益于国产飞机放量+民航市场回暖;优势二:航空维修水平领先,维修技术+业务范围持续提升;优势三:聚焦新兴业务领域,拓展复合材料市场;优势四:优化技术人员构成,坚持自主创新和产品研发。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

风险提示:

市场竞争、经营业绩不及预期、人才流失风险。

来源:

浙商证券-安达维尔-300719.SZ-安达维尔深度报告:直升机机载系统核心供应商,军民航空多业务线共促增长-20230130

投顾支持:于晓明 执业证书编号:A0680622030012

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。