4月16日,海兴电力涨停,四个交易日涨超20%。

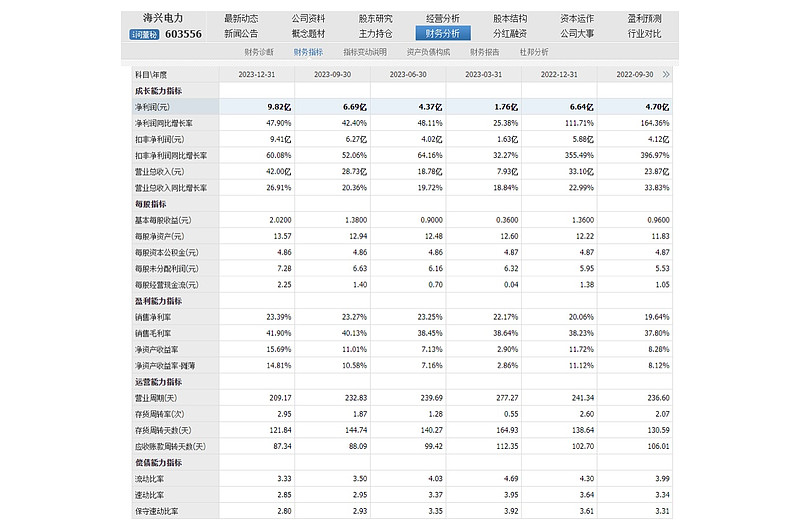

消息面,海兴电力2023年净利润同比增长47.90%,拟10派11元。

机构认为,随着春节过后3月国内外光伏和储能需求逐步回暖释放,组件月度排产有望企稳回升,逆变器出口需求有望持续改善,带动相关产业链价格阶段性小幅修复,行业基本面边际改善可期。

海兴电力简介及主营业务

海兴电力公司拥有在国际能源计量和管理市场领域的领先技术和解决方案,针对不同国家和区域的国际市场,针对性地推出了防窃电表箱系统方案、网络预付费系统方案、本地无线抄表系统方案和AMI系统方案等解决方案,是国际市场上能源计量和管理领域最具竞争力企业之一。公司产品率先通过了STS和DLMS认证,填补了国内的技术空白,并且先后通过了PTB、KEMA、Euridis、MID、UL和SABS等国际认证,是目前业内国际市场资质最完整,业绩最优良的企业。公司引入先进的研发管理体系、供应链管理体系、生产质量控制管理体系及信息化管理系统;设立了符合国家ISO17025认证标准的现代化实验室,检测手段齐全、设备先进,形成了工艺先进、技术成熟的现代化生产线。

海兴电力股票所属概念

浙江板块、电网设备、物联网、智能电网、融资融券、充电桩、上证380、沪股通、一带一路、富时罗素、标准普尔。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

海兴电力行业地位是怎样的?

从营业收入方面来看,海兴电力低于行业平均 行业排名第126位。

海兴电力股票发行基本情况是怎样的?

海兴电力股票总股本4.89亿股,其中流通A股数量为4.89亿股。截止4月16日总市值为224.062亿,流通市值为224.062亿元,市盈率为22.81。股东人数1.62万户。第一大股东为浙江海兴控股集团有限公司,前十大股东持股占比73.68%。

海兴电力股票财务数据怎么样?

2023年年报显示,海兴电力总营收为42亿,归母净利润为9.82亿元,营收总收入同比增长26.91%,归属净利润同比增长60.08%。

截至2023年12月31日,按行业来看,电力行业营业收入40.01亿,收入比例为95.25%;按产品来看,智能用电产品及系统营业收入为35.95亿,收入比例为85.58%。

高管资料:

周良璋:男,1963年出生,本科学历,中国国籍,无境外永久居留权。曾任杭州仪表厂外经处副处长,杭州意达工业仪表制造公司总经理;1998年起先后创办杭州海兴电器有限公司、杭州海兴电力科技股份有限公司等。现任浙江海兴控股集团有限公司执行董事,杭州海兴泽科信息技术有限公司执行董事等。专注电力行业三十余年,对行业具有深刻的理解和经验。

信达证券:海外电表龙头享受行业红利,拓展新能源构建产品新生态

全球化智能电表龙头企业,逐步拓展智能配用电解决方案

公司电表起家,深耕海外电表市场20余年,目前业务板块包括分为智能配、用电和新能源三大业务板块。财务方面,公司营收稳步增长,海外收入占比较高。2023年Q1-Q3实现营业收入28.7亿元,同比增长20.36%;归母净利润为8.3亿元,同比增长25.64%。从收入结构上看,2022年智能用电产品收入占比87.6%,智能配电产品占比9.9%,新能源产品占比1.3%。公司海外收入贡献占比较高,2022年公司海外收入占比55.75%(毛利率35.57%),国内收入占比43.05%(毛利率41.10%)。

分布式新能源装机快速增长,带动配网智能化加速迭代

光伏行业维持高景气,分布式光伏占总量近一半,电网或成为新能源消纳瓶颈之一。配网智能化为电网公司“十四五”明确的投资重点,近期我国重磅政策出台,有望催化配网智能化建设,我们判断电网投资今年有望维持高景气。电表是配网智能化的重要环节,电表升级/换表周期有望催动国内电表需求高增。一方面,电表需求具有周期性,当前处于换表周期。另一方面,电网智能化推进带动电表升级,电表单价有望提升。因此近期电表需求有望较快增长。海外电表市场方面,欧盟十年期电网投资计划发布,欧洲电网投资中枢提升,智能电表为主要投资方向之一。全球来看,多数国家智能电表的覆盖率还不高。海外需求增加加上疫情影响减小,我国电表出口恢复双位数增长,电表出海景气有望上升。资质/渠道建设是电表出海的通行证,本土沉淀是优质公司的护城河。不同国家的电表标准不一,资质认证是打开出口的第一步。大多数国家对本土化生产有要求,本土企业合作或海外建厂是获得更多市场份额的关键。

海外电表持续放量增长,光储业务有望形成新生态

公司全球化布局较为完善,继续推进本土化部署。2022年底产品已覆盖全球90多个国家和地区,2022年公司的智能用电产品在巴西市场占有率保持排名第一,在印尼实现首次市场份额排名第一。公司也持续部署本土化团队,本土员工占比较高。公司注重研发投入,具有较强的软件开发及通信技术,用电端整体解决方案占比有望逐步提升。新业务方面,公司增资利沃得,与通威合作,布局光储充产品,公司的新能源业务具有渠道复用优势。另外,丰富配网产品及布局虚拟电厂业务,公司不断打造配用电的整体解决方案生态。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

风险因素:

宏观经济与市场波动风险、市场竞争加剧、外来竞争对手进入风险、电网投资不及预期风险。

来源:

东兴证券-电力设备及新能源行业:固态电池技术加速落地,关注产品端降本趋势与锂电应用边界延伸-20240403

信达证券-海兴电力-603556.SH-公司深度报告:海外电表龙头享受行业红利,拓展新能源构建产品新生态-20240401

投顾支持:于晓明 执业证书编号:A0680622030012

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。