作者|丁臻宇,编辑|顾谨丰

来源:巨丰投顾、好股票应用

2024年以来“铜博士”很火,2月份以来全球铜价走出一波趋势性上涨,目前国际铜价在9000美元/吨附近盘整,沪铜期货价格在73000元/吨位置盘整,自2020年以来,铜价涨幅超过1倍。而人工智能的快速发展,也引起投资者对于铜未来量价齐升的预期。

高盛认为,铜市场正处于一个重要的季节性拐点,自去年12月底以来,精炼铜市场出现了明显的季节性过剩阶段,目前这一阶段即将结束,在第二季度,库存水平将逐步走低。在中国需求强劲、供应持续受限的情况下,铜市场将逐步转向供应短缺格局,持续供应短缺将支撑铜价,预计2024年底铜将涨至每吨10000美元。

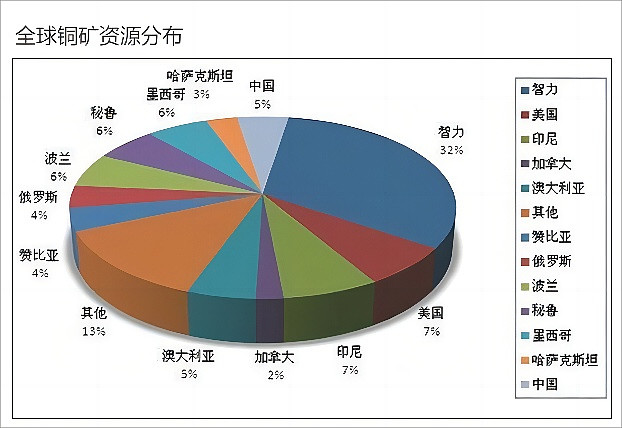

铜,在地壳中的储量,比较丰富,现在全球已探明的资源储量约为10亿吨,但分布不均衡,全球铜资源储量排名,top10国家的合计储量占到全球的八成。国际铜价受到全球宏观政治经济等多种因素(如通货膨胀、汇率、石油价格、政治局势)的影响而不断波动。

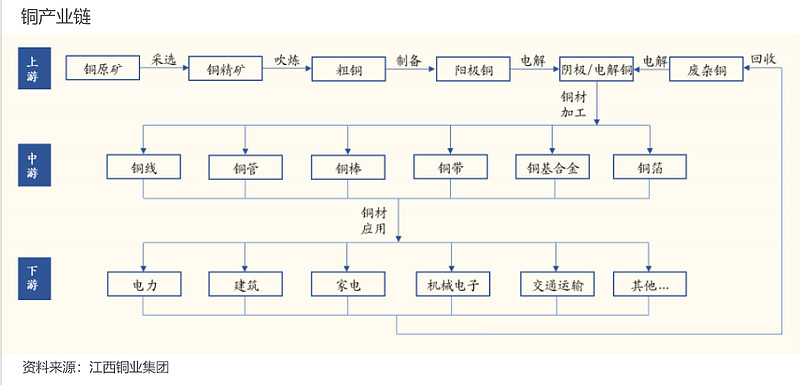

铜产业链从上游到下游大致分为采选、冶炼、加工和终端需求。原矿经过开采和选矿成为铜精矿,铜精矿冶炼成为金属铜,采矿和冶炼,都会影响到铜的供给。由于资金、环保及资源的稀缺性等问题,上游的铜矿开采缺乏弹性。

自2023年年末以来,海外矿端干扰不断发生。2023年11月底,世界知名矿业公司第一量子旗下科布雷铜矿关闭,目前尚未看到2024年6月重启的明确信号,该矿企铜产量占全球1.5%。2023年12月,英美资源集团将2024年铜产量目标下调至73万吨至79万吨(减少18万—21万金属吨)。有市场人士预计,2024年全球铜精矿的供需缺口约为17.7万吨。

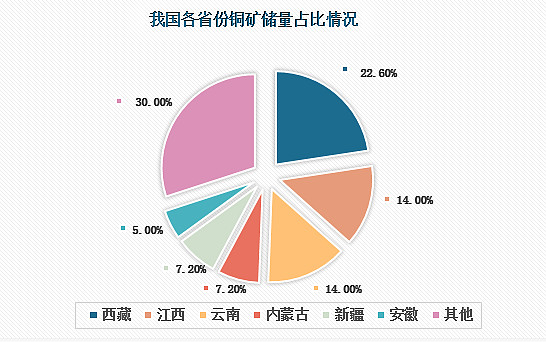

根据国家统计局数据,我国铜矿资源主要分布在西藏、江西、内蒙古以及云南,其储量占比分别为 22%、17%、16%以及 11%,合计占比超过 60%。与智利、秘鲁等铜资源大国相比,我国铜资源矿体小、品位低的劣势尤为明显。

中国海关总署数据显示:我国2023年铜矿砂及其精矿进口量2,753.6万吨,较2022年的2,523.3万吨增加9.1%。

在需求方面,铜已经成为全球经济发展和绿色能源转型过程中的基本金属。2024年《政府工作报告》提出,推进现代化产业体系建设,加快发展新质生产力,能源、基建等领域设备投资规模增长,铜应用和需求有望迎来新发展。

随着铜价大幅上涨,铜产业链波动风险逐步增加,上下游企业已出现明显分化。

对于上游矿端企业来说,铜价高涨预期正刺激其主动寻求高品质矿山资源,并加速扩产增产。在产业链中游的加工环节,依据订单量赚取加工费的铜加工企业压力倍增。在产业链下游的用铜环节,多家企业正积极应对铜价上涨带来的成本波动,通过套期保值、长单锁价、战略库存等方式,锁定成本实现收益。

公开资料显示:江西铜业集团是国内最大的阴极铜供应商,形成了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链。

资源储量:

公司100%所有权的保有资源量约为铜金属874.23万吨,金243.7吨,银8045.6吨,钼16.4万吨。公司联合其他公司所控制的资源按本公司所占权益计算的金属资源量约为铜443.5万吨、黄金52吨。公司控股子公司恒邦股份及其子公司已完成储量备案的查明金资源储量为156.57吨。

公司产能:

公司年产铜精矿含铜超过20万吨;公司控股子公司恒邦股份具备年产黄金50吨、白银1000吨的能力,附产电解铜25万吨、硫酸130万吨的能力。公司是国内最大的铜加工生产商,年加工铜产品超过180万吨,阴极铜产量超过200万吨/年。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

盈利能力:

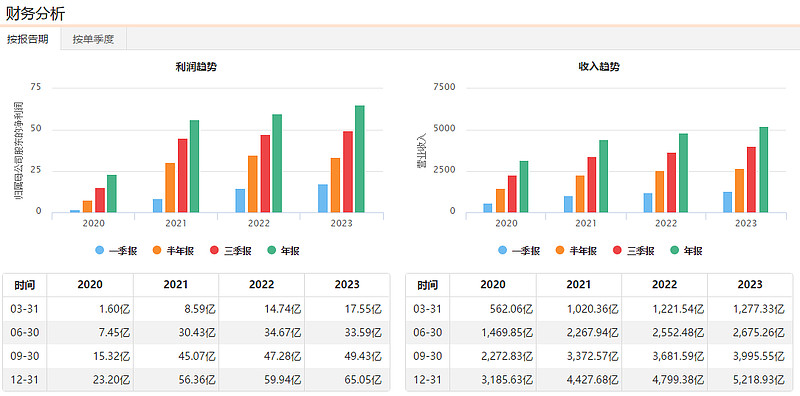

2023年,公司实现营业收入5218.93亿元,同比增长8.74%(上年同期:4799.38亿元);归属上市公司股东净利润65.05亿元,同比增长8.53%(上年同期:59.94亿元)。截至2023年12月31日,公司总资产为1681.51亿元,较年初增长0.49%(年初:1673.31亿元),其中归属上市公司股东净资产为674.22亿元,较年初减少8.29%(年初:735.19亿元)。公司营收、利润均创出2020年以来新高,而从2020年以来,铜价整体处于上升趋势。

后市分析:

作为全产业链集团,江西铜业过去4年的盈利能力总体与铜价走势正相关。在铜价上行趋势不变的背景下,若美联储降息,或地缘政治因素影响,铜价有望进一步上涨,投资者可以逢低关注。

(作者:丁臻宇 执业证书:A0680613040001)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担