作者|丁臻宇,编辑|顾谨丰

来源:巨丰投顾、好股票应用

四月份按照历史规律看:月内整体呈现先扬后抑的态势。其中,沪指在4月上旬上涨概率近80%,平均涨幅也超2%,而在4月下旬,因临近五一假期,在缺少流动性的情况下,沪指也呈现跌多涨少的态势,平均跌幅近1%。因此,建议投资者上半个月重点关注成长板块及题材股,下半月则关注高股息等防御性板块。

以近十年4月期间涨跌幅均值统计,食品饮料、美容护理板块表现较佳,其平均涨幅双双超2%,家用电器、煤炭、银行、建筑装饰、医药生物板块指数涨幅也均在1%以上。

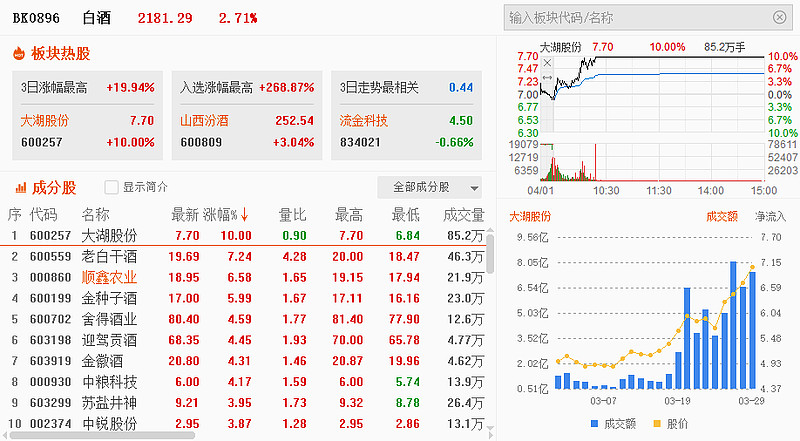

食品饮料板块在4月首个交易日表现出色,白酒板块上涨2.71%,很好地贴合了历史统计数据,老白干酒上涨6.58%,在板块内处于领先地位。

关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

老白干酒是河北省唯一酒类上市公司,本部衡水老白干为老白干香型区域名酒。18年并购丰联酒业,进而控股河北板城烧锅、安徽文王贡、山东孔府家以及湖南武陵酒。22年出台股权激励计划,覆盖高管与核心员工207人,有效提振员工积极性与组织活力。近3年公司收入端恢复增长,利润端受益于结构升级与降费增效表现亮眼。

从基本面看,白酒行业总体的下行周期仍未大盘,量减价增的趋势仍未发生改变。中国酒业协会披露2023年白酒行业实现总产量629万千升,同比下降5.1%,销售收入/利润总额7563/2328亿元,同比增长9.7%/7.5%。

3月18日,国家统计局公布数据显示,2024年1-2月我国社零总额为81307亿元,同比增长5.5%;除汽车以外的消费品零售总额为74194亿元,同比增长 5.2%;其中,餐饮收入9481亿元,同比增长12.5%;烟酒类零售额1265亿元,同比增长13.7%;粮油食品零售额3693亿元,同比增长9.0%;饮料零售额 541 亿元,同比增长6.9%。数据反映出春节期间大众消费整体恢复较好,略超市场预期。

4月1日,据文化和旅游部网站消息,2023—2025年国家级非物质文化遗产生产性保护示范基地名单日前公布,贵州茅台、西凤酒、泸州老窖等6家酒企酿酒技艺入选该名单。

从估值水平看,白酒龙头公司市净率处于历史较低分位数水平。

图表:白酒估值水平(市净率)处于低位

来源:choice、巨丰金融研究院

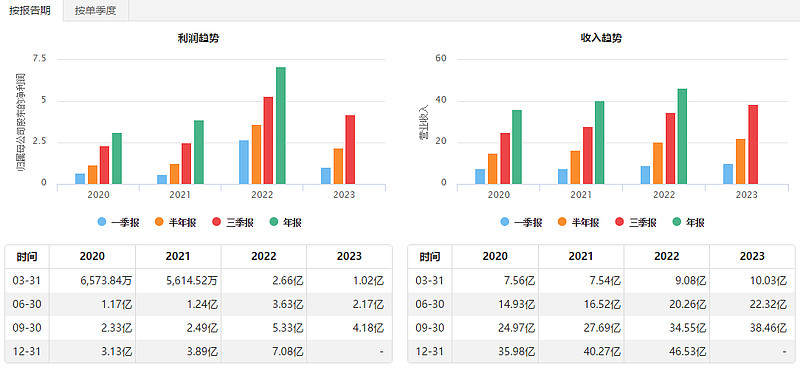

但就老白干的经营情况看,过去4年收入逐年上涨,但2023年前3个季度业绩略低于2022年同期。考虑到当前股价对应市盈率30倍,性价比并不凸显,因此不建议追涨。

海通证券3月9日研报《首次覆盖:名酒复兴正当时,武陵飘香传万家》中指出:预计2023-25年老白干营业收入为52.26亿元/60.57亿元/69.51亿元,同比+12.3%/+15.9%/+14.7%;归母净利润分别为6.34亿元/8.37亿元/10.41亿元,同比-10.5%/+32.1%/+24.3%;对应EPS分别为0.69/0.92/1.14元,对应P/E分别为26.45/20.01/16.09倍(20240307)。给予公司2024年30倍P/E,对应目标价27.46元。首次覆盖给予“优于大市”评级。

从技术走势看,老白干酒已经冲击至底部箱体上沿,如果历史规律起作用,那么向上突破还是值得期待的。而当前的变量主要是公司年报季一季报,是否出现明显转暖信号。投资者当做好两手准备。

(作者:丁臻宇 执业证书:A0680613040001)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担