中国酒店业自2000年前后起步,受益于经济的快速发展和居民消费能力的提高,市场规模迅速扩大。据最新数据显示,截至2023年,中国酒店市场规模已超过7000亿人民币,预计未来几年将继续保持增长态势。本文从扣非净利润同比增长率、市场占有率、经营能力、会员人数、商誉等维度分析,试图寻找锦江酒店与首旅酒店两家公司的核心竞争力。

核心要点

1、锦江酒店在市场占有率、会员人数等方面领先首旅酒店,其品牌布局在经济型和中高端酒店市场相对均衡,而首旅酒店则以经济型酒店为主,中端酒店业务逐渐增长。疫情期间首旅酒店在盈利能力上更有抗压能力。

2、锦江酒店在经营效率上需进一步提升,特别是在高速扩张后,如何优化业务流程和提高资源利用效率是关键。同时,两家酒店集团都面临着商誉管理的挑战,需要合理控制商誉规模,以避免未来商誉减值对财务的影响。

3、品牌是酒店业的核心竞争力,锦江酒店和首旅酒店都需要加强品牌建设,明确品牌定位,并通过创新来适应市场的变化和消费者的需求。

锦江酒店和首旅酒店作为国内两大酒店集团,分别在上海和北京成立,通过各自的战略布局和品牌扩张,占据了市场的主导地位。锦江酒店和首旅酒店的股权结构都以国资为主导,分别由上海市国资委和北京市国资委实际控制。两家公司在酒店业务上各有侧重,锦江酒店以有限服务型酒店为主,而首旅酒店则涵盖更广泛的旅游业务。

利润增速对比:疫情后锦江酒店扣非净利润同比增长率跑赢首旅

扣非净利润同比增长率是指企业本期扣非净利润额与上期扣非净利润额的增长比率。扣非净利润同比增长率=(本期扣非净利润额-上期扣非净利润额)/上期扣非净利润额*100%。扣非净利润增长率反映了企业实现价值最大化的扩张速度,是综合衡量企业资产营运与管理业绩,以及成长状况和发展能力的重要指标。

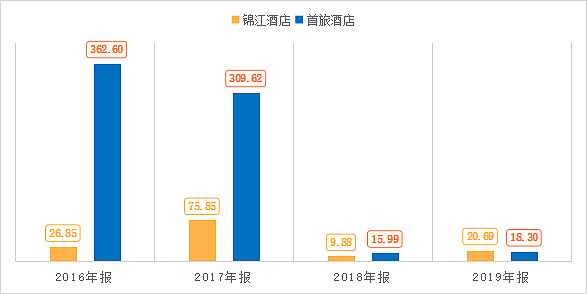

疫情前和疫情期间,首旅酒店连续多年领先于锦江酒店。2016、2017是首旅酒店的高峰时刻,扣非净利润同比增长率分别达到362.60%和309.62%,遥遥领先于锦江酒店。疫情期间首旅酒店依然多次领先,首旅酒店通过优化产品结构、提升服务质量、加大线上营销力度等措施,逐步提高了市场份额。与此同时,首旅酒店还积极开展自救措施,如降低客房价格、推出优惠政策等,以吸引更多消费者。

直到2022年年报锦江酒店为-70.92%,而首旅酒店为-6255.61%。尽管两家公司都受到了疫情的影响,但锦江酒店扣非净利润同比增长率相对较好,这可能与其采取的一系列成本削减措施、线上业务拓展以及品牌多元化策略有关。

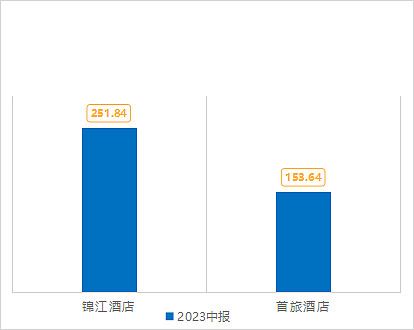

随着国内疫情防控形势逐渐好转,旅游市场逐步回暖,酒店行业也迎来新的发展机遇。2023年上半年,尤其二季度以来,旅游行业呈现全面复苏态势。据文化和旅游部发布的数据显示,2023上半年,国内旅游总人次23.84亿,同比增长63.9%。其中,二季度国内旅游总人次11.68亿,同比增长86.9%。旅行需求的进一步增长带动了各酒店集团的业绩上涨。从2023年中报来看,锦江酒店扣非净利润同比增长率为251.84%高于首旅酒店。

市场占有率:锦江酒店领先于首旅

根据最新的数据,锦江酒店和首旅酒店在中国酒店市场的占有率均较高。锦江酒店作为全球最大的酒店集团之一,其市场占有率较高。首旅酒店也在国内酒店市场中占有一席之地,但相较于锦江酒店,市场占有率略低。

根据搜狐网2023年10月23日的信息,锦江酒店在中国连锁酒店行业的市场占有率为22.11%,在前十集团中排名第一。以疫情前数据来看,在2019年,锦江酒店的市占率已经达到了21%,排名第一,而首旅酒店紧跟其后,市占率则为12%。

在2000至2010年酒店行业的黄金十年之后,经济型酒店市场逐渐步入饱和状态。然而,近年来随着高端消费市场的拓展以及消费者需求的升级,中端酒店逐渐崭露头角,成为酒店市场快速增长的新动力。

在此背景下,锦江酒店与首旅酒店展现出不同的市场布局和发展策略。锦江酒店的经济型和中高端酒店业务相对均衡,其中中端酒店业务表现出强劲的增长势头,有望成为其未来发展的核心业务。而首旅酒店则以经济型酒店为主,但中端酒店业务也在逐渐壮大。

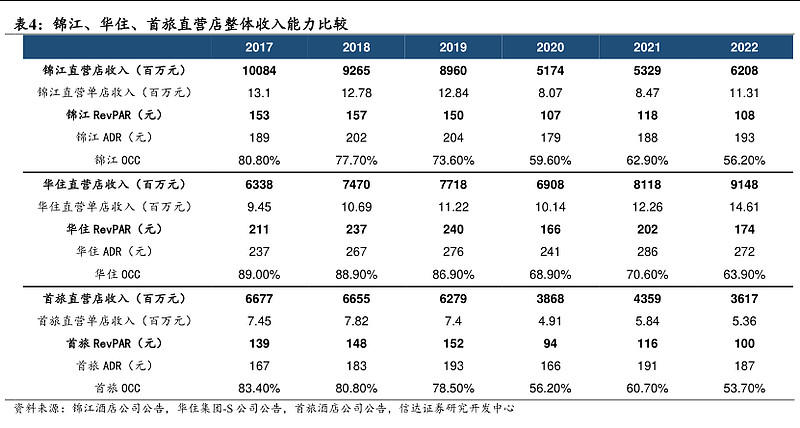

经营能力比较:锦江、首旅都落后于华住

酒店业务收入端,锦江、华住和首旅三家集团共同比较,锦江直营店的收入能力有较大的提升空间。整体来看,锦江直营店的RevPAR 稍强于首旅,但低于华住。我们认为主要源自档次结构差异。2022年底锦江的可比直营店结构中高端占比不到20%,在三家集团中最低,而华住的可比直营店中高端占比超过40%,从而造成了两家公司直营店整体收入能力的差异。

同档次直营店比较,锦江也有改进优化之处。锦江经济型直营店 RevPAR 与首旅接近,中高端直营店 RevPAR 近几年来超过首旅且优势逐渐扩大,但两者相比华住均有差距,特别是经济型直营店的 ADR 和 OCC 均有明显提升空间。因此,淘汰持续亏损的经济型直营店、加快老旧门店升级改造、提高中高端直营店数量占比,是锦江未来改善直营店业绩的关键途径。

经营模式对比:锦江酒店加盟数据居前

酒店企业有直营和加盟两种模式。从业绩的贡献来看,加盟相较于直营不失是一种更好的选择。目前,对于直营和加盟的选择,锦江酒店和首旅酒店都采取以加盟为主,直营为辅的经营模式。根据2021年底的数据,锦江、华住、首旅三家公司的加盟店占比分别为91.3%、90.6%及87.3%。

此外,在连锁化领域,对于酒店行业而言,酒店连锁化受益于规模经营,效益会普遍优于单体酒店。因此,酒店连锁化率的提升自然而然成为了大多数酒店企业发展的必然趋势。据了解,北美酒店市场的连锁化率平均达到70%,而我国酒店连锁化率却不足30%。在加盟连锁化趋势下,目前锦江酒店和首旅酒店都在加速发展。

在承揽客户方面

对于中小型酒店企业而言,与OTA平台的合作是获取客流的重要途径。而对于行业巨头如锦江酒店和首旅酒店,他们通过自建平台和会员体系来培养高粘性用户,实现成本优势。例如,锦江酒店拥有WeHotel软件,而首旅酒店则有首旅如家app。通过这些app平台,他们可以构建一个完善的自有直销体系。

这样的体系不仅可以依靠会员体系培养高粘性用户,还能拥有完备的信息化系统,从而节省订房的人工成本,实现成本优势。根据2023年8月31日南方都市报的报道,锦江酒店在财报中提到,截至上半年末,公司有效会员总数已达到1.9亿人。同时,截至2022年末,首旅酒店的会员总数也已经达到1.38亿。锦江酒店在会员招募和留存方面取得了相对较好的成绩。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

品牌与商誉:锦江酒店面临更大压力

锦江酒店和首旅酒店都拥有超过10年的品牌历史,并在全国范围内享有高知名度、良好声誉和口碑,构建了坚实的品牌护城河。2023年6月30日,锦江酒店的商誉为118.43亿元,占总资产的23.8%,占净资产比值高达69.27%。而2023年上半年末,首旅酒店的商誉为47.01亿元,相当于同期公司净资产106.14亿元的44.30%。

商誉是指一家企业在收购另一家企业时,支付的超过被收购企业净资产公允价值的部分。商誉占净资产的比重可以反映出企业收购的溢价水平,以及未来可能面临的商誉减值风险。大额商誉意味着逐年摊销下会大幅吞噬利润,致使数年经营成果付诸东流。这对于他们来说都不是一件好事。

数据显示,锦江酒店同期资产负债率达65.65%,依然处于近年高位。不难发现,锦江酒店的商誉危机依旧悬顶,整合困局仍亟待破解。此外,尽管早已提出做优做强,但其至今仍未明确主力发展品牌。曾有投资者在其业绩说明会上提问,旗下酒店近40个品牌中,哪些属于重点发展的品牌。今年,锦江酒店就表示已明确10个主力发展品牌,并计划聚焦优势资源,将10个品牌培育成“大而强”且能参与世界一流竞争的行业头部品牌。当市场规模化结束,回归到实力竞争的时候,品牌往往是最后的杀手锏,优质品牌力的打造才是培育消费者品牌忠诚度和吸引加盟商的关键。

(锦江酒店品牌)

(如家酒店品牌)

经历了前几年高速发展的黄金期,锦江酒店体量迅速变大,想要持续做优做强,其运营效率、产品质量一定要跟得上。为充分满足消费者差异化、个性化需求,锦江酒店仍需做好“加减法”,协同品牌梳理与创新,整合完善品牌矩阵。时任锦江酒店(中国区)CEO的常开创多次强调,树品牌、轻资产、重运营、创模式、强平台”十五字方针中,“树品牌”一直是锦江酒店的核心任务。对锦江酒店而言,要树的是品牌的魂,唯具有价值内涵的标杆品牌才具备长续竞争力。

未来,锦江酒店要想以更好的业务链接和协同,提升经营效率和效益,以期在高段位的竞争中保持领先优势,梳理且明确优头部业务板块和主力品牌,或是未来锦江酒店对其旗下资产梳理的重要发力方向。

三点启示:

疫情期间,首旅酒店在盈利数据上展现出更强的抗压能力。然而,锦江酒店在2023年出现了反超的趋势,取得了显著的成果。但与华住相比,两者的经营能力仍然落后。为了改善直营店业绩,锦江酒店需要淘汰持续亏损的经济型直营店,加快老旧门店的升级改造,并提高中高端直营店的数量占比。

要维持竞争优势,提升运营效率和产品质量是关键。随着市场环境的变化和消费者需求的多样化,锦江酒店需要不断提升运营效率和产品质量,以满足消费者的需求并保持竞争力。通过优化运营流程、提升服务质量和不断创新产品,锦江酒店可以提高客户满意度和忠诚度,进而增加市场份额和盈利能力。

锦江酒店和首旅酒店都拥有较高的品牌知名度和良好的声誉,这为他们在市场竞争中占据优势提供了有力支持。然而,锦江酒店面临着更大的商誉压力,需要更加谨慎地进行品牌整合和管理,以避免商誉减值风险对经营成果的影响。关注巨丰投顾(jfinfo)/好股票应用,“机构研选”龙头标的分析研报等你get!

信息来源:

信达证券-锦江酒店研究报告:万店龙头深度变革整合,提质增效业绩空间广阔-20230823

中泰证券-2023年酒店行业中期策略 60%以上单体酒店独立经营-20230704