作者:贺超、黄倩

数据支持:巨丰金融数据实验室

根据斯德哥尔摩国际和平研究所(SIPRI)数据显示,我国 2019 年军费 GDP 占比为 1.9%,与俄罗斯、美国等发达国家相距甚远,总量层面,我国军费开支温和上扬,有提升的紧迫。结构层面,核心矛盾由机械化向信息化转移,装备的军费将向国防信息化方向倾斜。“十四五”期间每年国防信息化的军费投入将超过 250 亿元人民币。

军工通信是整个国防信息化的中枢神经,而我军目前各类有线/无线传输设备和交换网络尚未健全,尤其是宽带无线通信手段匮乏,陆战场最后一公里的通联能力有限。各个通信手段都有各自适用的场景,相互之间不存在竞争和替代关系,而超短波和军用区宽是主用手段。

目前军用宽带通信的技术路径有军用区宽和宽带自组网,由于频段占用和产品成熟度等问题,自组网距离装备型尚有 5-10 年的时间,目前军用区宽是唯一可选择的宽带通信手段。军用区宽处于发展初期,纵横渗透行业成长空间大。军用区宽市场空间约为 200 亿元,未来龙头股有望从市占率10%提升到2025年的50%。让我们来看看这只军用4G通信设备龙头的投资要点:

◆该公司是国内领先的军用4G通信设备核心供应商,即是军用4G移动通信系统的技术总体单位和标准制定者,是国内少有的具有军用4G通信系统自主研发能力的创新型军工企业。

◆受益于军用通信由2G向4G升级的大潮,该公司将迎来5~10年的持续增长期。

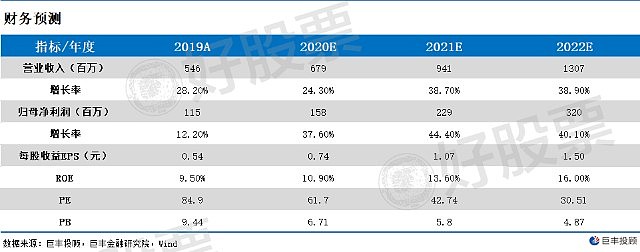

◆该公司营收复合增长38%,净利复合增长40%,ROE为15%,机构看涨40%。

股市投资中重要的是要捕捉行业概念板块轮动机会,及时撤离正在衰退的板块,进入正在风口上的板块。而轮动策略最关键是中线上把握好行业政策与市场风向,短线上踏准行业轮动的节奏与规律,做到闻风起舞,轮投轮涨。好股票APP读研报抓牛股正是基于行业政策、轮动节奏这两大变量,进行信息广度搜集、深度挖掘与量化研究。产品业绩回溯优异,是中短线投资者的得力助手。

来源:好股票

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。