作者:贺超、黄倩

数据支持:巨丰金融数据实验室

银行作为整个金融市场的中心,它为我国经济建设筹集和分配资金,对国民经济各部门和企业的经营活动提供金融服务,是社会经济活动顺利进行的纽带。

我国银行业主要由政策性银行,大型国有商业银行、股份制商业银行、城市商业银行、农村金融机构、其他类金融机构组成;其中,商业银行在资产规模、资金来源和网点布局上占据主导地位。

银行股在持有期间的年化回报率约为“EPS涨幅”“股息率”“PE涨幅”三者之和,而股息率在不同银行间差异不大,因而不同银行的投资回报率差异主要来自EPS增速差异和PE变动差异,据此将银行股分为两类:

第一类银行股业绩增长迅速,其投资回报率主要来自EPS增长,可以视为银行中的“成长股”;

第二类银行股的业绩回报率本身不高,但估值往往很低,其投资回报率主要来自宏观经济周期带来的系统性估值修复,体现“周期股”属性。

通过数据分析发现,绝大部分银行因缺乏成长性而归于“周期股”范畴,其股价表现主要取决于银行板块整体是否得到估值修复;只有少数中小银行依靠EPS的快速增长穿越了周期。

基于以上分析,我们在选择个股时,也遵循两条主线:一方面将高增长个股作为长期推荐标的,另一方面在基本面景气反转逻辑下,将成长性弱但基本面稳健、低估值的个股作为中短期推荐标的。

基于对银行基本面两大核心驱动因素的分析,2021年银行基本面景气反转,提请投资者重视银行“周期股”属性。理由包括:

(1)在净息差持续下降的情况下,只要降幅收窄,净息差就会对净利润增长产生有利影响。我们认为2021年银行净息差降幅有望收窄,对净利润增长的不利影响减弱;

(2)考虑到银行业在2020年加大不良确认力度,对资产质量进行了“大洗澡”,同时工业企业利息保障倍数在2020年11月份出现三年来首次回升,而该指标在历史上的拐点往往与不良生成率拐点一致,我们认为行业资产质量有望迎来拐点。

今天就给带来一只行业资产质量有拐点,且低估值的银行股,让我们来看看投资亮点:

投资亮点:

◆该银行不良率在逐季改善,2020年改善程度较大,前3季度不良率排在第二。

◆该银行率先提出全景银行概念,致力打造面向全用户、贯穿全时域、提供全服务、实现全智联的开放银行。

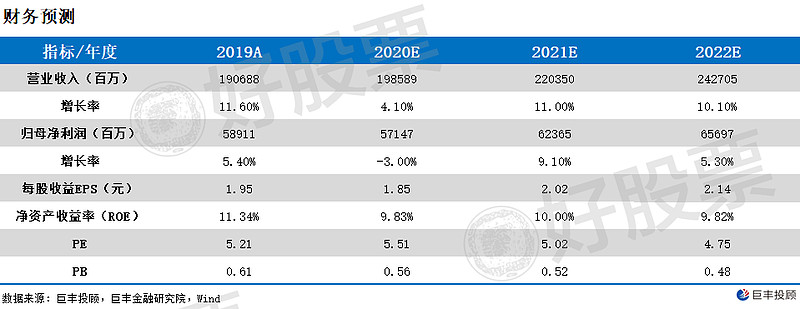

◆净息差望提高,该股估值位于低位,BVPS为18.10/19.58元,机构看涨56%。

来源:好股票

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。