作者|刘朝,编辑|白路 公众号:巨丰投顾(ID:jfinfo)

业绩为王一直是近两年市场的主旋律,虽然偶有被热点取代的时候,业绩增长的个股还是保持着一定的市场热度和较高的赚钱效应。随着市场的热点不断切换,个股的高度迟迟没有形成突破,伴随着三季度报的披露窗口,市场有可能会回归到以业绩为主的思路上。

如果市场的风格切换到业绩上,那么选择的行业有很多,而今天要分享的是在四季度有可能出现投资机会的造纸行业。

从最近造纸行业的原材料和成品纸的价格看,都出现了不同幅度的上涨,原材料之一的废纸收购价格已经出现止跌,而瓦楞纸的价格最近一个月也出现了2%左右的上涨。下面通过数据进行详细说明。

一、行业现状:

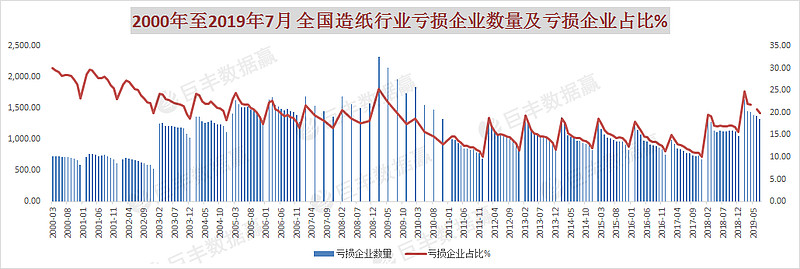

从上图可以发现以下几个现象:一是造纸行业的下半年盈利情况相对较好,行业中亏损的企业数量呈现递减状态。二是造纸行业从2010年至今,行业中亏损的企业数量相对稳定,并且在2017年下半年降至低点,这应该是受到供给侧改革和环境保护等政策的影响,使得造纸行业的利润出现增加所致。

而最近两年,造纸行业中亏损的数量有所增加,但还是保持着行业特点,每年的年末,行业中出现亏损的企业数量会有所减少。这也和双十一、元旦、春节的逐步来临,订单开始逐步释放,需求也将有所增加有关。

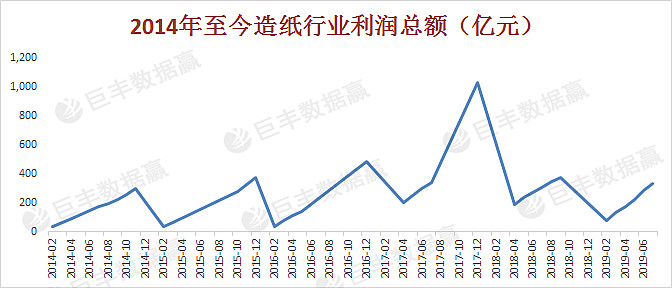

二、行业净利润

上图其实也是进一步反应出了造纸行业的发展,在2017年末,造纸行业的利润总额在1200亿左右,这是最近5年的利润新高。而随后造纸行业的利润开始出现下滑,并且在2019年初,行业净利润跌至百亿以下,成为最近三年的价格低谷,随后行业特性开始显现,行业的净利润开始逐渐增加。这至少能说明2019年造纸行业如果在没有突发重大不利信息的情况下,造纸行业今年的利润至少会超过2018年。而利润的增加或许和产品的销量有很大的关系。

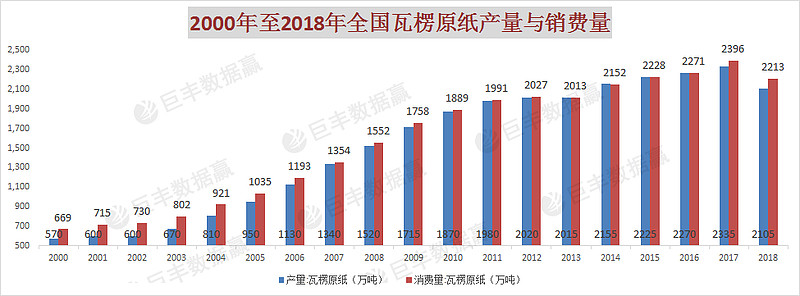

三、产品的销量

以瓦楞纸为例,毕竟四季度的双十一、元旦都是瓦楞纸用量的重要事件节点。可以看到,2000年以来,每年全国的瓦楞纸生产量与消费量一直存在一定的空间,而瓦楞纸的消费量也从2006年以后,开始出现加大幅度的增长,并且最近几年的消费量趋于稳定,而2018年的产销量是2000年以来的首次下降,并且产销量之间的差值有所扩大,这或许和不断增长的快递业务和限产停产有一定的关系。

不管如何,目前瓦楞纸的产销量都还保持着较大的体量。

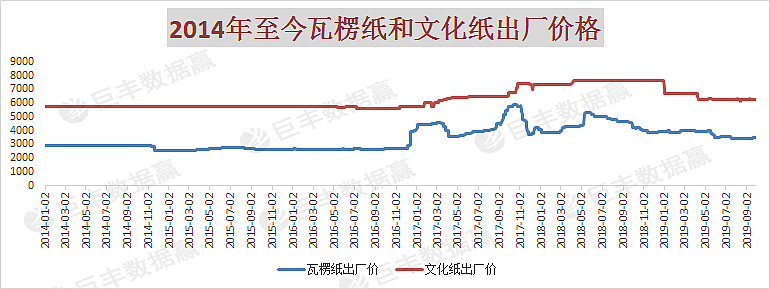

四、瓦楞纸和文化纸价格

既然产销量出现了减少,那么价格的因素就显得格外重要。

上面提到,从8月下旬到现在,废纸的收购价格和瓦楞纸的出厂价格开始出现止跌,上图同样可以看到,瓦楞纸的价格已经跌至2017年年初的水平,而文化纸的回落幅度要略大于瓦楞纸,所以,现在的瓦楞纸和文化纸的价格是存在一定的上涨空间的。并且目前现货市场的价格也反应出了这一点。

由以上的数据其实已经得出了一个结果,那就是今年的瓦楞纸销量不会太低,理由就是:目前的价格低于2018年的价格,但是今年的利润已经接近2018年,但是作为而重要组成部分的四季度还没有到来,所以,今年的的瓦楞纸销量不会太低。

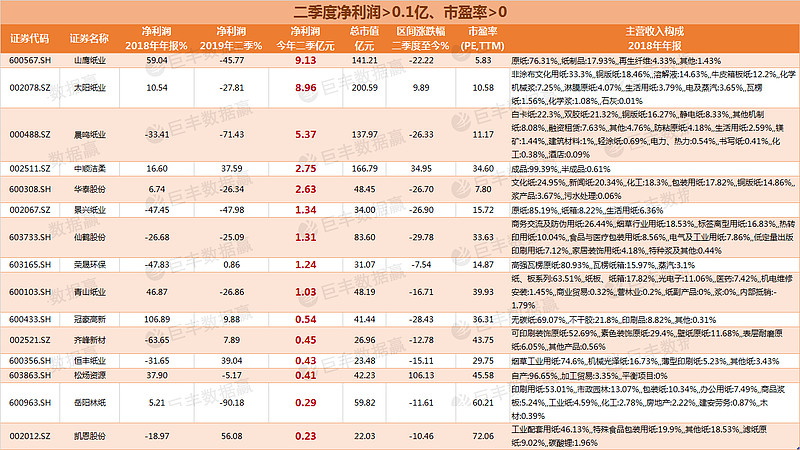

之前说过,公司的业绩会反应到股价上。通过对造纸行业今年的一季度和二季度的报表可以看到,一季度中大部分的造纸企业的净利润出现了增长,并且增长的幅度相对较高,但是到了二季度,净利润开始出现下滑,能保持增长的企业已经大幅少,但公司同样保持着盈利。

而在市场出现调整后,造纸的相关企业大部分个股出现了较大幅度的回撤,只有业绩连续大幅增长的中顺洁柔表现较强,而松炀资源作为次新股,参考的意义也要大大折扣,所以,造纸板块还是值得投资者关注。

来源:巨丰投顾

作者:刘朝 执业证书:A0680617050005

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。

搜索关注“今日财经见闻”公众号(ID:acaijf)获得更多价值资讯!