【让投资更美好:投资者教育系列节目】之八十

【核心观点】

1、精功集团爆雷主要涉及两个事项,一个是尚未披露2018年年度的报告;一个是将5.57亿元募集资金转给他人使用。大家注意,没有按时披露定期财务报告,如果是上市公司,会面临退市。

2、主要原因在于精功集团的多元化经营造成资金链的紧张,在整体经济增速放缓的情况之下,所投资的这些领域不能够很好的产生现金流,公司偿债的风险就会迅速暴露出来。

3、作为评级机构来讲,它实际上也并不能够真正准确地把握公司真实的经营状况,也是走一步说一步。

4、今年以来,信用债的违约较去年同比是暴增了200%多,其中民企债券就占到了总体发行总数的九成以上,精功集团并不是孤例。

5、如果一家民企的上市企业的控股股东,是非上市民企,那么控股股东在投资和经营上出现流动性紧张的话,就很可能会通过出售资产等方式来掏空上市公司。

欢迎来到今天的《财经观察家》,我是西南证券的张刚,我今天演讲的主题是精功集团爆雷,投资者需要防范信用风险。

[新闻背景]

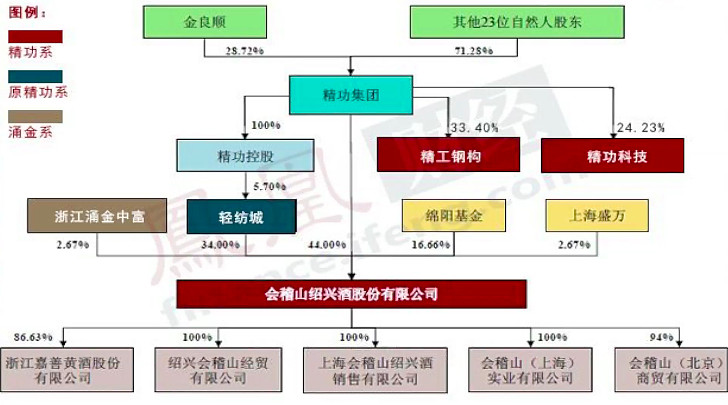

近期,资产规模500亿级的精功集团连续爆出违约事件而深陷资金链危局,引起市场一片哗然!精功集团旗下有精工钢构、精功科技、会稽山三家上市公司,三家公司总市值最高400亿左右,如今只有110亿左右。

7月16日,精功集团在上清所发布一则关于未能清偿到期重大债务的公告,其债务规模高达21亿元,其信用评级从AA级在一天时间内降至C级。7月19日,浙江证监局挂出最新的一张罚单显示,精功集团因迟发年报、并将5.57亿元债券募集资金挪用给他人而收到警示函的处罚。同时,领下罚单的还有精功集团董事长金良顺。

地雷年年有,今年特别多。又有一家公司爆雷了,是什么?是债务违约,涉及到的上市公司是精功集团有限公司。在7月19日的时候,中国证监会浙江证监局发布了关于对精工集团有限公司金良顺采取出具警示函措施的决定,主要涉及到两个事项,一个就是公司尚未披露2018年年度的报告。 大家注意了,没有按时披露定期财务报告,如果是上市公司的话,会面临退市。

第二个事项就是将5.57亿元募集资金转给他人使用。实际上在被出具警示函之前,那么精功集团已经报出来了,存在着重大的债务违约问题。这是在7月17号的时候,由上海清算所所发布的精功集团有限公司关于未能清偿到期重大债务的公告。

从公告的内容来看,主要涉及两大部分。第一类部分主要是一些金融机构所持有的精功集团的有限公司的公司债,那么这些机构持有的这些精功集团的公司债金额达到了10.5亿元的人民币。

而第二部分则是精功集团的超短期融资债。 那么就说精功集团发行了一个超短期的融资债是九个月的,但是他把募集资金做了实业投资,投资之后短期之内无法产生现金流的话,就产生了实质性的违约。

那么在金融业的术语叫做错配,那么公司为了维系它的长期投资计划,它恐怕不得不增加自己的融资规模。也就是说,它的债务的话不断的在加大,但是在实业投资当中,一旦出现投资失误、出现亏损的话,或者说无法产生现金流的话,它的到期债务就无法按期偿还了,就造成了实质性的违约。

回顾精工集团的发展历程,不难发现,那么作为董事长金良顺先生是十分精通资本运作的。那么通过连续的资本注入以及借壳上市以及收购兼并,实际上精功集团在2016年的时候,它成为了中国民营企业的500强。那么金良顺先生在2018年11月份更获得了功勋浙商的荣誉。但是就是这么一个标志性的企业,它在后续的发展过程当中的话,目前来看出现了严重的困境。

对于它债务违约的这个原因,公司解释称,主要是因为经济下滑和去杠杆政策的影响,那么使得民营企业的融资难的问题,对公司的运营造成了较大的负面影响。这个解释某种程度上还是说得通的,而民营企业融资难的问题也是事实。

不过公司在大的经济环境之下,能够经营上稍微保守一些,不至于大规模扩张的话,或许也不会出现到期债务无法偿还的问题。就是说大的宏观环境和微观的公司的经营决策,实际上是共同造成了公司目前经营上出现困难。

那么主要原因还是在于精功集团的多元化的经营造成资金链的紧张。金融集团它整体涉及的业务是非常的广泛,它既包括有钢结构,也包括有装备制造、新材料,还包括有花雕酒以及大数据。

而且还有汽车、房地产、航空等多个领域,它拥有超过了十家的子公司。由于它涉及的这些业务都属于重资产领域,消耗的资金量比较大,而且公司为了维系这些相关的业务,不得不连续的举债经营。

那么截止到2018年的9月30号,精功集团合计总的资产规模是高达541亿元人民币,但是负债的规模则高达365亿元人民币,资产负债的比率达到67%,那么是进入到了一个高比例负债的一个经营状况。

而所经营的这些多个领域呢,目前来看多数还都属于周期性行业。在整体经济增速放缓的情况之下,如果所投资的这些领域不能够很好地产生现金流的话,对于公司的偿债的风险的话,就迅速地暴露了出来。

【新闻背景】

受精功集团多数大规模扩张导致资金链短缺等因素影响,造成公司的负债规模也急速拉升。 截止2018年9月30日,精功集团合并计算的总资产规模高达541.02亿元,其负债规模也高达365.5亿元,总资产负债率达67.55%。

受到债务违约的牵连,精功集团旗下的三家上市公司精功科技、精工钢构、会稽山的股价接连受挫。 同时,精功集团所持上市公司的股权均遭全部质押或司法冻结,偿债能力堪忧。

2008年的时候,金良顺先生借助资本运作,把轻纺城的股份进行了转让,进而入驻会稽山,而会稽山绍兴酒股份有限公司在上交所是于2014年8月份挂牌上市。

那么精功集团的旗下三家上市公司就变成了会稽山、精工钢构和精功科技三家公司。我们来看一下三家上市公司的股票走势,以及精功集团作为第一大股东它的持股情况。

首先我们来看一下精功科技。受到相关消息影响,精功科技它此前是经历了持续性的下跌,而股价是逼近年内的最低点。那么从精功集团所持有精功科技的股数的比例上来看,是高达31%,所持有的股数是高达1.4亿股,几乎是全部是被质押。

那么第二家公司是精工钢构,从股价上来看也是很类似的情况,也是近期股价出现了大幅下跌,而逼近年内的最低的价位。第三家上市公司就是会稽山。会稽山的股价也是非常类似,也是出现过急挫,逼近年内的低点。从持股的比例上来看,精功集团是持有接近33%的持股比例,那么股数也是全部是被质押。

表面上看似乎是质押,但实际上由于它债务违约问题,那么精功集团所持股的三家上市公司的股份已经全部是被司法冻结了。那么作为评级机构的大公资信,将它的主体的信用评级调整为AA减。

AA减还算是一个相对比较高的评级,但是在精功集团的债券出现停牌之后,那么大公评级才发现,或许给精功集团的评级还是太乐观了,所以说大公评级在7月16日再次宣布对精功集团下调评级,调为C级。

那么调成C级的话,那么则意味着似乎公司的经营会陷入非常危险的境地,几乎是可以认定为公司的债券很可能会出现全部的违约了,因为C级的确是一个非常低的一个信用等级了。那么可见,作为评级机构来讲,它实际上也并不能够真正准确的来把握公司真实的经营状况,也是走一步说一步。

所以说对于评级机构来讲,那么需要深入的去了解公司的各项财务指标,以及各种各样的经营方面的一些信息,我觉得是至关重要的。这对相关债券的投资人及相关股票的投资人来讲的话,能够得到更为公平和真实准确的一些判断。

那么实际上作为精功集团出现这一幕,实际上此前也有多个案例。根据相关统计显示,今年以来,信用债的违约较去年同比是暴增了200%多,也就是是去年的三倍多,那么其中80多只债券,数只实质性的违约,其中民企债券就占到了总体发行总数的九成以上,也就是说,实际上精功集团并不是孤独的,很多的民企也出现过类似的问题。

就在7月15日同一天,就是精功集团,那么爆雷的那一天,还有三家公司也出现了债务违约问题,分别是山东盛通集团和中国城市控股集团,还有康得新。

那么有研究报告指出来,如果说是一家民企的上市企业的控股股东,是非上市民企,那么控股股东由于它在投资和经营上出现流动性紧张的话,就很可能会通过关联方或其他应收款分红,或者说是出售资产等方式来掏空上市公司。也就说母公司来掏空子公司,子公司是上市公司,而侵害到上市公司这些股东的权益。

那么如何来防范类似事件的发生?有研究报告做了一些相关的统计,就是把未来一两年内一些到期的,一些公司债统计出来,那么这些即将在未来到期的一些公司债的发行人主要是上市公司的一些母公司,而这些母公司它们普遍存在着把股权进行大量质押的情况。

那么也就大家需要考量的是,一个就是这些母公司它所发行的公司债的金额是不是非常的大,另外一个就是他们所持有的上市公司的股权,质押的比例是不是很高,以这两个作为评判和衡量风险的标准。

随着时间的推移,越来越多的公司债可能会面临着到期还本付息的压力,如果说自身的经营状况真的出现问题的话,就会出现实质性的违约。不仅母公司会面临经营的困难,那么同样它所持股的上市公司的话也会受到牵连,所以说对于公司债相关的一些研究和分析,我觉得作为普通的投资者来讲是有一定难度的。

那么作为普通投资者,由于自身缺乏金融知识,也没有相关丰富的这些研究资料来作为你研究的依据,所以说在掌控风险方面的话,需要和你所在营业部的投资顾问进行联系,那么看你所持股的这些上市公司,特别是一些民营企业是不是有类似的风险,那么需要加以防范。

感谢收看今天的《财经观察家》,请大家持续收看我们的节目。

(来源:一股清泉文化传媒)