作者|丁臻宇,微信公众号:巨丰投顾(ID:jfinfo)@今日话题

本周ST板块日子不好过,周一开盘现跌停潮,ST天业、*ST斯太等近40股跌停。5月10日晚间,深交所一次性发布了乐视网、千山药机、*ST龙力、*ST凯迪、金亚科技、*ST皇台、*ST德奥等7家公司的暂停上市公告。周二,依旧是40只ST个股跌停;周三周四跌停数目减少至16家左右。而与此同时,A股可是出现了连续的反弹行情。

5月15日晚间,*ST海马发布公告称,为优化和盘活存量资产,公司拟通过招标和/或委托中介机构按照市场价格在二手房交易市场挂出等方式公开出售位于海口市金盘工业开发区创业新村一区、二区及金盘工业区金盘大道旁的部分闲置房产。在*ST海马处置的房产中,住宅269套(总面积14685.04平方米),商铺15套(总面积2729.12平方米)。根据*ST海马的公告中,上述房产合计面积达到1.74万平米,合计原值达到3089.99万元,合计净值达到1170.01万元。

今年4月22日,*ST海马就曾发布公告称,为优化和盘活存量资产,公司拟通过中介机构按照市场价格在二手房交易市场挂出并公开出售位于上海市浦东新区南汇区宣桥镇南六公路399弄40号的36套闲置房产(总面积4339.5平方米)和位于海南省海口市龙华区金牛路2-1号海马花园的81套闲置房产(总面积6280.6平方米),最终处置价格以成交价为准。

两次公告一共打算卖多少套房子?海口(284+81)以及上海(36套),一共是401套房!对此网友怒怼:你是造车的,还是炒房的?

在这之前,其2017年和2018年归母净利润分别为-9.94亿和-16.4亿,连续两年巨亏,被“披星戴帽”,由海马汽车变更为“*ST海马”,如果2019年不能扭亏,公司将面临退市风险。*ST海马在公告中表示,公司董事会正在积极主动采取措施,力争尽快消除退市风险,其中主要措施就包括提升产销量、优化资源配置、处置闲置资产等计划。也就是在这一天,*ST海马宣布出售多套房产,用来补充公司流动资金。

这就给投资者带领一个疑问,在IPO保持高速发行;科创板紧锣密鼓推进;壳资源到底还值不值钱呢,敢不敢炒呢?

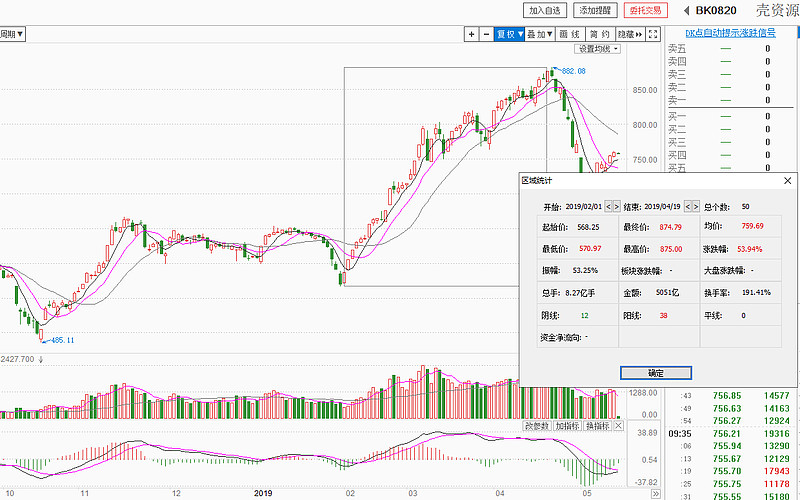

从壳资源板块表现看,明显强于大盘。2月1日至4月19日高点,板块涨幅高达53%,远远强于同期的上证指数、创业板指数。赚钱效应也是很多资金热衷于炒壳的一大原因。A股市场上永远不乏乌鸡变凤凰的神话。

从个股表现看,区间涨幅超过50%的壳资源股有19只,是整个壳资源板块的20%。其中表现最佳的ST凡谷涨幅高达229%,国际实业涨幅高达204%。

与壳资源炒作相匹配的是并购重组市场回暖借壳频频发生。不仅有罗欣药业借壳东音股份(002973.SZ)、浙建集团借壳多喜爱(002761.SZ),也有英雄互娱联姻赫美集团(002356.SZ)失败后,借壳之心不死,很快便牵手东晶电子(002199.SZ)。天山铝业借壳紫光学大(000526.SZ)失败后,和卖壳传音控股没谈拢的新界泵业(002532.SZ),一拍即合!

据统计,年内公布借壳的已有17家上市公司。为什么在IPO较为宽松的环境下,还有那么公司热衷于借壳呢?或许和行业所处的大环境有关,公司IPO难度过大,且借壳更为便捷有关吧。

以天山铝业为例,2018年9月15日,紫光学大发布公告称,拟通过发行股份及支付现金的方式,购买锦隆能源等18名交易对方合计持有的天山铝业100%股权。交易完成后,天山铝业成为上市公司的全资子公司。上市公司的控股股东变更为锦隆能源。

根据评估,天山铝业100%股权的初步作价为236亿元。其中股份对价235.25亿元,发行价格为25.05元/股。紫光学大向天山铝业全体股东发行股份的数量为9.39亿股,并向锦隆能源支付现金对价7500万元。

借壳失败后,天山铝业转向新界泵业。新界泵业(002532)2019年3月12日晚间披露重大资产置换及发行股份购买资产预案,拟置入资产为天山铝业100%股权,初步作价为170亿元。

两次重组,同样的标的,时隔半年,估值已经从236亿下调至170亿,打了个7.2折。为什么天山铝业借壳如此心切?我认为此次估值的调整主要与行业大周期相关。2018年,国家宏观经济增速放缓,同时受原材料上涨、汇兑损益等多重因素的影响,铝行业的利润同比大幅下降。工信部原材料工业司发布的数据显示,2018年铝行业合计实现利润372亿元,同比下降40%。其中,铝冶炼、铝加工行业实现的利润分别为112亿元和254亿元,同比分别下降54.6%和31.4%。行业利润下滑导致行业整体估值都被调低。

在行业不景气时上市,天山铝业会不会又是类似三六零借壳江南嘉捷,分众传媒借壳七喜控股,上市时就是辉煌的顶点呢?这些,都是我们需要深思的。

从过往的壳资源炒作过程看,想要获得暴利并不容易;重组方案一旦公布后,往往是连续涨停,一口气涨到目标价。亚夏汽车(中公教育)如此,新界泵业亦是如此。在确保壳资源不存在退市风险的前提下,低吸并耐心持有,或许是仅有的手法之一。

来源:巨丰投顾

作者:丁臻宇 执业证书:A0680613040001

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。

一波“红包”大战来临,数万元豪华大礼包等你抢!第二轮科创板热点有奖调查火爆开启!关注巨丰投顾(ID:jfinfo)参与问卷调查,了解更多精彩!