$北京控股(00392)$ $长实集团(01113)$ $恒隆地产(00101)$ 我觉得最近可以真的写成一个“大跌后的xxx是否值得投资系列”....

花旗的观点倒是没有这么悲观。

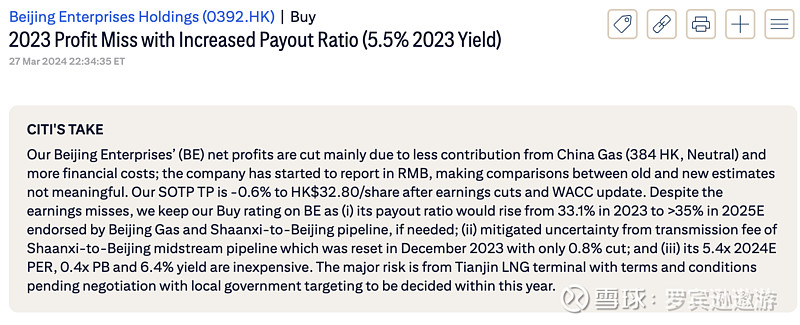

1)可分派的利润不达标主要来自于中国燃气和上升的利息成本问题

2)管理层是在不断提高派息比率的。

3)主要的风险来自与LNG接收站的收费协议签订进展。

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:1 |

$北京控股(00392)$ $长实集团(01113)$ $恒隆地产(00101)$ 我觉得最近可以真的写成一个“大跌后的xxx是否值得投资系列”....

花旗的观点倒是没有这么悲观。

1)可分派的利润不达标主要来自于中国燃气和上升的利息成本问题

2)管理层是在不断提高派息比率的。

3)主要的风险来自与LNG接收站的收费协议签订进展。