这9个月来持有中国东方以及方大钢铁,获利不少。如今在恒大事件爆出之际,已全数退出,等待下一轮的机会。

回顾之前的所写的钢铁周期逻辑,资本主义的特点是遵循人性贪婪的假设,几乎没有“克制得撸羊毛”这种行为存在。 回顾前几个周期共振规律,总结如下:

1)钢铁需求上涨,钢产量上涨,铁矿石价格飞涨,钢企的利润不高。

2)国家控制整体钢铁产量,导致需求与供应不匹配,钢价上涨速度快过铁矿石价格,钢企的利润回升。同时铁矿石企业在进行扩产。

3)矿石产业的资本支出到位,矿石供应过大,而钢企的总产量受到限制,对矿石的需求相对稳定,因此矿石的价格下降。而此时终端需求仍然旺盛,钢价仍在高位。钢企的利润逐渐达到顶峰。

4)终端需求下滑,导致钢价下滑,进入下行周期

在铁矿石价格大幅度下滑的前景之下,钢铁业的利润率进入了高增长区间。但房地产业的政策收紧,使得钢铁周期从第三阶段,有可能快速过渡到第四阶段,因此股价快速下跌。目前最大的风险来自于需求端。房地产业的下滑速度会超出大部分人的估计。目前政策是收紧融资渠道,一手楼交易价格不能上涨,同时下跌不能超过备案价,极度考验房企的资金链和屯货能力。二手楼更是因为指导价格的出现,令首付额急剧上升,出现了冰封的情况。 这会引起一个房地产业的紧缩循环: 1)销售价量齐跌,2)地产企业拿地意愿下滑,3)开工量急剧下降。直接影响上游企业的前景。

如下图桥水的研究,市场数据已然反映紧缩的现实。 图一为开工量,图二为销售楼面面积,

短期时间内,我还是对这个市场不那么乐观,再次大幅度上涨的催化剂不足。以下考虑因素列表供大家参考。

正面:

1. 钢铁价格仍然维持在高位,钢企的利润率维持在高位。

2. 产能依旧受限,议价能力上升。

负面:

1. 能源价格上涨,使得生产成本下滑幅度小于铁矿石价格下滑幅度。

2. 恒大事件继续发酵,重创住宅市场的信心。

3. 钢铁属于高能耗的行业。碳中和的政策令限产行动持续,影响公司营收。

4. 地方政府债务过大,限制了基建投资的额度。

不确定性因素:

1. 政府重新放开信贷以及房地产业

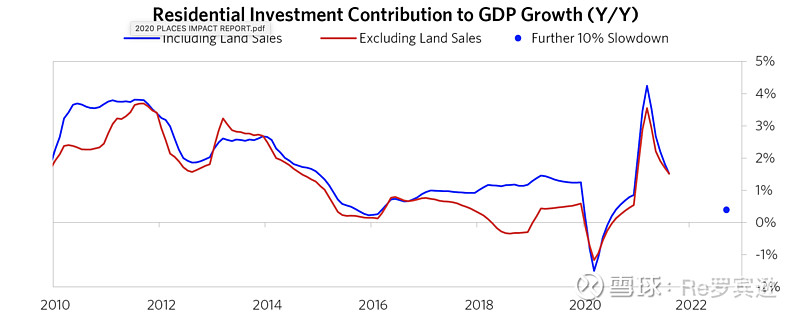

2. 若仍旧紧缩房地产业的话,将会用什么类型的投资来保持GDP增速平稳呢?桥水的预测2022年房地产贡献的增速是0.5%而已。 (如下图)