更多文章可关注公众号 "real_estate_insight"

原材料的大涨,让周期股的讨论热度上来了。因为自己本业是做商业地产开发的,分包老说原材料涨,所以不得已重新研究起旧经济中的翘楚之一——钢铁产业来。

就如洪老师的图所总结,实际上钢铁产业的需求端周期是和基建投资以及房地产周期息息相关的(3年周期)。而钢铁业的利润周期却与成本端周期联系紧密,特别是铁矿石的价格。在产品的差异化不大的情况下,管控成本的能力决定了钢企的盈利能力。而中国的钢铁业恰恰是因为集中度不高,所以原材料方面的议价能力相对较弱。结果被国际资本控制的矿业联手控制供应,收割广大劳动者的利润。

分析周期股的核心是研究上下游市场的需求供应的波动。资本主义的特点是遵循人性贪婪,几乎没有“克制得撸羊毛”这种行为存在。 回顾前几个周期共振规律,总结如下:

1)钢铁需求上涨,钢产量上涨,铁矿石价格飞涨,钢企的利润不高。

2)国家控制整体钢铁产量,导致需求与供应不匹配,钢价上涨速度快过铁矿石价格,钢企的利润回升。同时铁矿石企业在进行扩产。

3)矿石产业的资本支出到位,矿石供应过大,而钢企的总产量受到限制,对矿石的需求相对稳定,因此矿石的价格下降。而此时终端需求仍然旺盛,钢价仍在高位。钢企的利润逐渐达到顶峰。

4)终端需求下滑,导致钢价下滑,进入下行周期。

乐观的因素:

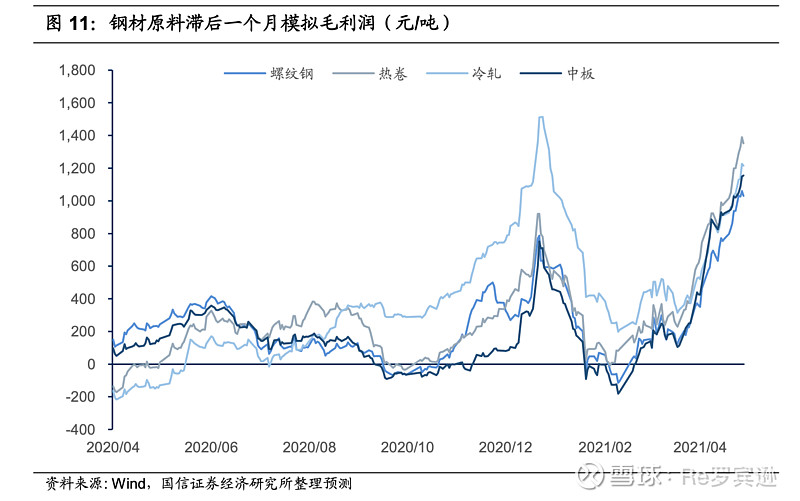

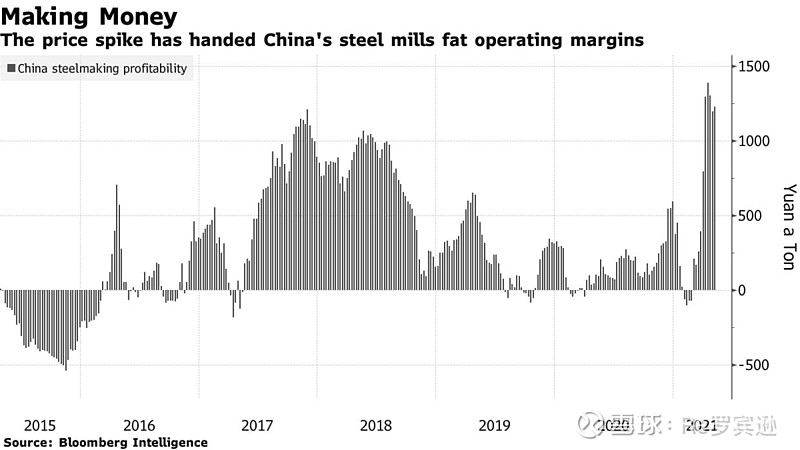

1. 目前整个钢铁市场实际上处于周期的第二阶段。虽然铁矿石正在疯长,但整体的钢铁厂利润也在快速飙升。(下图分别为国内外的数据)

2. 巴西淡水河谷已经从各项事故后得到恢复。 虽然中国和澳洲外交上打的火热,但必和必拓以及力拓最近也宣布了扩产的计划。铁矿石的供应已从去年的疫情中得到完全恢复。 铁矿石价格正冲向顶峰。

3. 终端需求仍然旺盛。现在土地采用了集中供地的制度,实际土地供应比去年同期要多20%至30%。政府有庞大的土地财政需求,又名推出多一些土地来平衡地价,房地产实际进入了周期中最昌盛的时间点。

相对不乐观因素:

1. 国家取消出口补贴,不鼓励钢铁产能过度扩张。但需要分清楚的是,退税政策的改变对于不同品类的影响有所区分,退税取消主要针对棒材、热轧、厚板等品种,而高附加值 产品的出口退税未受影响,如合金冷轧板、普冷卷、热镀锌、电工钢等,体现出政策鼓励高端产品出口的态度。

其实因为国外产能恢复的较慢,国外的钢铁价格涨幅比中国还夸张。出口仍旧是有利可图的。为了碳达峰,国家还是拼了。

2. 房地产市场是否稳定有待观察。集中供地带来的是集中供应。市场能否一下子消化这么多的产品,当前的金融状况是否配合地产销售,存在很大的变数。政府选择了卖地的补贴财政,与此同时地产绑架了政府财政收入的选择,实在是一剂慢性毒药。

按照周期分析来说,最近钢铁厂的业绩大涨只是一个开始。印度阿三的疫情反复证明了一点,即使开始有疫苗,疫情还会反复肆虐大地。病毒的变异速度快过疫苗的普及速度,导致疫情始终不能得到控制。在生产和消费还不能回到疫情前的状况下,原材料,工业品和消费品的供需不平衡,会是2021-2023年的新常态。

$宝钢股份(SH600019)$ $方大特钢(SH600507)$ $中国东方集团(00581)$

@今日话题