其实一直以来都比较看好中国东方。在疫情底下能够保持盈利的钢铁企业真不多,除了头部企业和特钢厂外,就是中国东方了。钢铁这种旧经济,相比互联网等新经济,估值倍数越差越大。而且现在是实体经济需求的低谷,固定投资额下滑。资本市场定价越发不看好。

中国东方最大的劣势,是他作为民营企业的属性。钢铁是国家级重要基础行业。国资的背景能够吸引更低的银行贷款,更多地方基建单子,以及市场的认可。 在这样的背景之下,中国东方的业绩更能彰显管理层的能力。

一、损益表分析

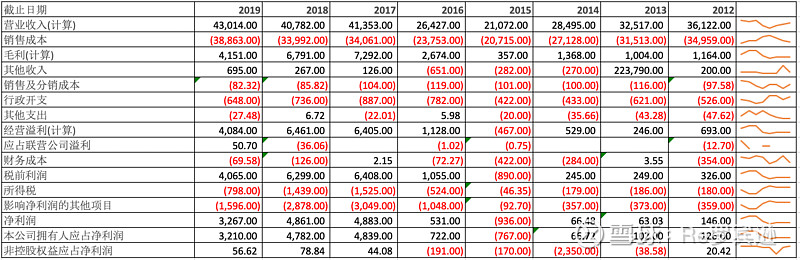

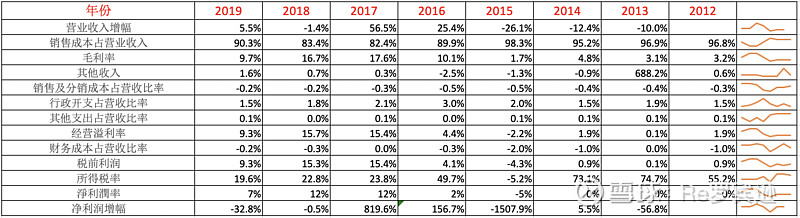

2019年的销售额和2018年相差不多,但毛利率最近一年受铁矿石价格影响十分大,从16.7%下降到9.7%。

每吨净利润从600元下降到2020年Q1的170元。 铁矿石在17和18年的价格在70美元/吨附近浮动,如今是100美元/吨。对应损失的利润是30美元(210元)/吨。

*行政支出等管理成本从2016年开始在下降,维持在2%的低位。

*钢铁的销售有一定的季节性。基本上跟随房地产的发展周期(3年左右)Q1因为过年的原因,一般属于低位。今年一季度因为疫情,更是近四年来首次跌穿2百万吨。

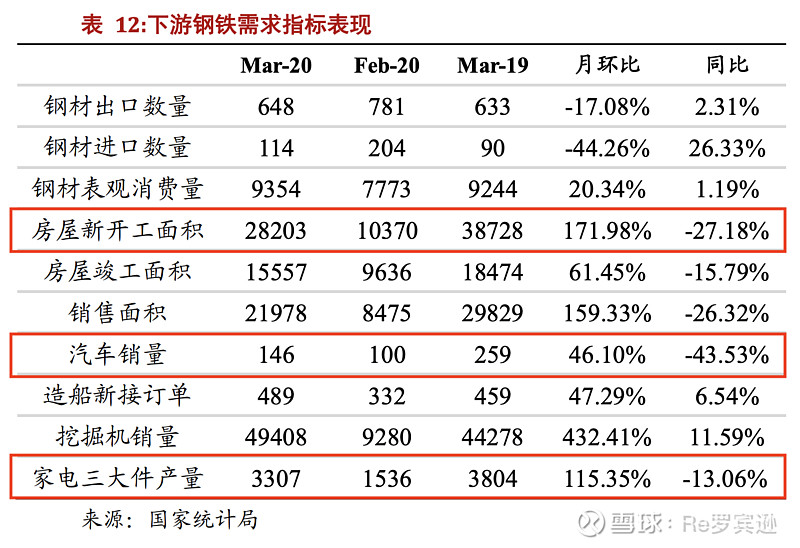

*房地产三年小周期的尾声,加上新冠疫情的到来,使得国内外钢铁需求皆下滑。

如下图的国家统计局数据统计,主要的三驾马车(房地产、家电和汽车)同比都呈下降的趋势。

总结一句,短期内的坏消息出的七七八八。

二、未来的看点:

1. 防城港新厂房

全球化发展正转变成区域性协同发展。防城港的建设对标国家西部走廊的建设蓝图。最近风风火火的海南自贸港也是其中的一环,连接广东省西部,广西,四川省,以及东南亚基础建设的发展。

度过需求寒冬后,增加的产能将会是繁荣期内创造收入的大杀器。

2. 汇金通股权交易

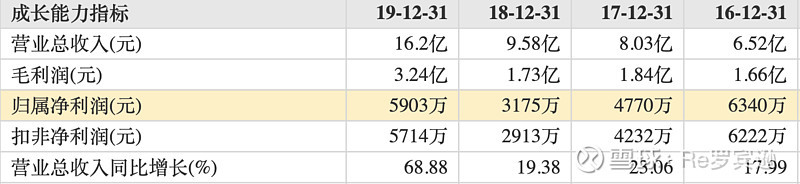

搭上国家特高压这个新基建投资的顺风车是一个合理对冲房地产和旧基建需求下滑的选择。高技术的铁塔型钢,也能提高企业利润。根据2020年Q1同比增长139%的业绩,汇金通的营收处于急速上升的轨道中。以最近一年内的股价最高点进行成交,还是相对合理的。

*汇金通三年业绩

*汇金通在2020年给中国东方的关联交易不会太多。但我认为管理层积极开拓销售渠道的努力,还是值得肯定的。

3. 潜在风险点:铁矿石供应危机

2019年巴西淡水河谷的其中一个矿遭遇坍塌事故,供应大受影响,铁矿石立马飙升,侵蚀企业利润。 巴西如今疫情不受控制,将会有关闭矿井的风险。 供应将会进一步失衡。

三、估值评估:

现在股价基本反映了低迷的销售前景。 以下的估值模型有这些假设:

1)需求端相比去年呈下滑趋势。

2)疫情过后,销售恢复一定的增长,但比去年同期销售额要低。

3)铁矿石等原材料价格今年不会超过2019年的极端水平,使得利润率在销售额下滑的情况下,保持与去年相当的水平。

4)目前鞍钢的市盈率为9.2,马鞍山钢铁为13.2。远远超过现在中国东方的隐含市盈率6倍

5)下半年疫情开始稳定,宽松政策的实施,可以令市盈率估值倍数有所恢复。

以上推断后,保守估计,以8倍市盈率估算,目前起码有30%的上升空间至2.84元(20%的涨幅)。股价爆发点是市场价值股的估值回升,或者铁矿石的价格下滑。

更多文章,可以关注公众号“archiassembly“。你们的支持,是我原创的最大动力。谢谢!