其实一直以来都比较看好中国东方。在疫情底下能够保持盈利的钢铁企业真不多,除了头部企业和特钢厂外,就是中国东方了。钢铁这种旧经济,相比互联网等新经济,估值倍数越差越大。而且现在是实体经济需求的低谷,固定投资额下滑。资本市场定价越发不看好。

有空收集了一些数据,将会逐步更新财报分析以及风险点。

钢铁的销售有一定的季节性。基本上跟随房地产的发展周期(3年左右)Q1因为过年的原因,一般属于低位。今年一季度因为疫情,更是近四年来首次跌穿2百万吨。

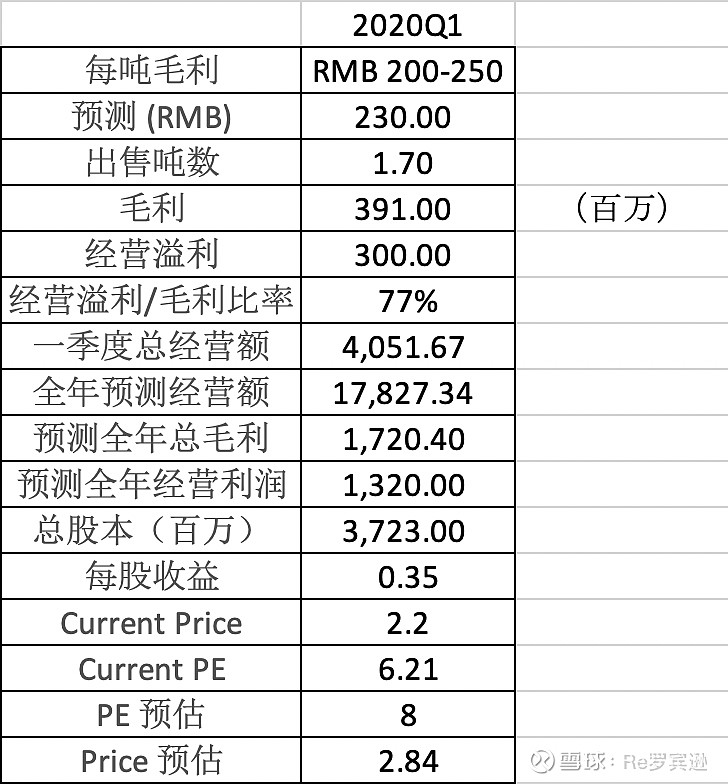

也因为如此,现在股价基本反映了低迷的销售前景。 以下的估值模型有这些假设:

1. 需求端相比去年呈下滑趋势。

2. 疫情过后,销售恢复一定的增长,但比去年同期销售额要低。

3. 铁矿石等原材料价格今年不会像2019年那般大涨,使得利润率在销售额下滑的情况下,保持与去年相当的水平。(2019年利润率因为原材料大涨,毛利率从16.7%降低到9.7%)

4. 目前鞍钢的市盈率为9.2,马鞍山钢铁为13.2。远远超过现在中国东方的隐含市盈率(6)

5. 下半年疫情开始稳定,宽松政策的实施,可以令市盈率估值倍数有所恢复。

以上推断后,保守估计,以8倍市盈率估算,目前起码有30%的上升空间至2.84元。