Monster Beverage Corporation

股票代号︰MNST

市盈率:38倍

市值:$500亿美元

业务类别︰饮品

行政总裁︰Rodney C. Sacks / Hilton H. Schlosberg

主要股东︰可口可乐(19.4%)

集团网址︰网页链接

5年业绩︰2017/2018/2019/2020/2021

收益(亿美元)︰33.7/38.1/42.0/46.0/55.4

毛利(亿美元)︰21.4/23.0/25.2/27.2/31.1

盈利(亿美元)︰8.20/9.90/11.1/14.1/13.8

每股盈利(美元)︰1.45/1.78/2.04/2.66/2.61

毛利率︰63.5/60.3/60.0/59.2/56.1

股本回报率︰22.7/26.5/28.5/30.2/23.5

--企业简介--

【图1】--Monster产品

Monster魔爪(MNST)是一家主营能量饮品的企业,品牌标志是一个像似魔鬼抓痕的M字,相信不少读者都会在便利店或超市,见过Monster的产品。

能量饮品是一种含有高浓度兴奋剂的饮料,主要含有咖啡因、牛磺酸、人参等成份。消费者可以透过饮用产品,去提高身体机能、专注力和降低疲劳感。

集团历史相当悠久,可以一直追溯至1930年代,当时Hubert Hansen与他儿子于加州创立Hansen's Juices果汁店。往后业务出现多次变化,直至2002年,才出现今时今日的Monster能量饮品。

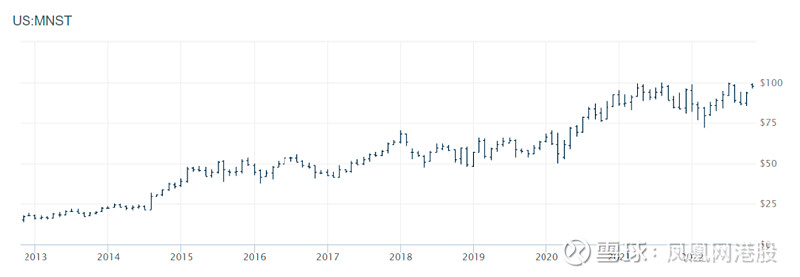

在股市中,Monster不算一只很受注目的股票,但回顾过去10年,股价曾倍数级增长。若再拉长至20年计,增幅更是数百倍!相当夸张!

集团目前于全球多个国家,拥有超过16,400个注册和准备注册中的商标,包括Monster、Monster Energy、Monster Energy Ultra、Monster Dragon Tea、Reign、True North、Predator、Fury等。

--业务基本资料--

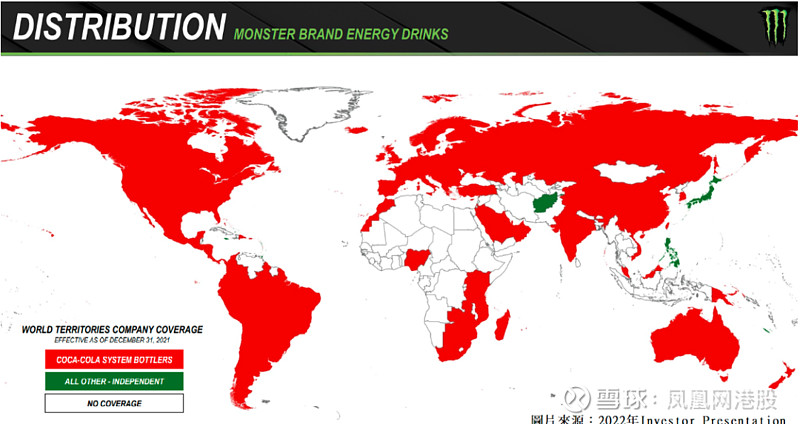

【图2】--Monster品牌业务覆盖范围

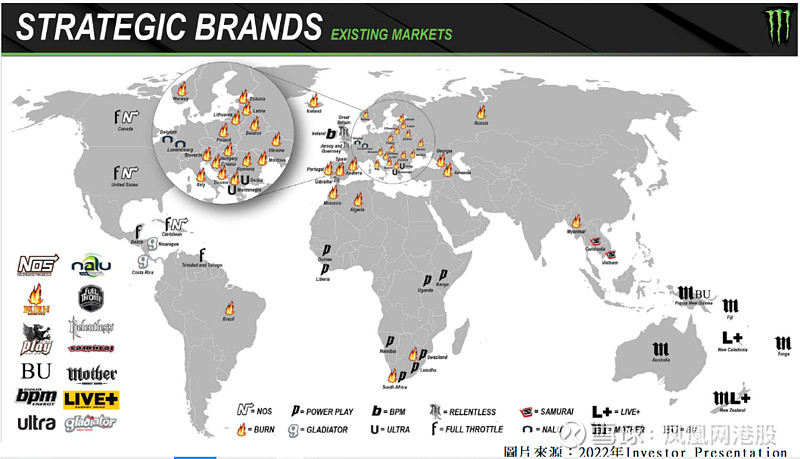

【图3】--策略性品牌业务覆盖范围

集团业务主要分成4部分︰

1) Monster品牌 - 包括Monster Energy、Reign Total Body Fuel等能量饮品品牌

2) 策略性品牌 - 包括从可口可乐(KO.US)吸纳的能量饮品品牌和Affordable Energy品牌

3) 其他 - 主要来自全资子公司American Fruits and Flavors LLC(AFF)向第三方客户销售的产品

4) 酒精类品牌 - 来自CANarchy的业务

以能量饮品销量计,这企业占美国市场3成以上,直迫主要对手红牛的水平,相对于红牛,集团算是一个后起之秀,目前跟红牛在能量饮品市场中,都占据领先地位。

收入部分,以Monster品牌为重心,占总收入9成以上,但赚钱能力则是策略性品牌较高,经营利润率平均达6成,Monster品牌只有近4成。

集团生产主要交由第三方进行,务求尽量减少资本开支,透过外包工序,令自己可以专注做好品牌推广和产品配方开发。这类轻资产模式,能提升公司营运效率和保留更多现金流,作日后发展之用。

由于总资产较少,故资产周转率相对可口可乐这类较多自营生产的企业为高,集团资产周转率约为70%,而可口可乐只有40%左右,即集团的资产营运效益,比可口可乐更好。而销售方面,Monster品牌能借助大股东可口可乐网络,进入不同市场,对集团这类较中型的企业而言,是一种优势。

--业务发展与优势--

早期集团主要目标客户为美国年青人和蓝领人士,希望避开以白领和中高端消费者为目标的红牛直接竞争。至金融海啸后,美国能量饮品增长大幅放缓,令集团开始走向全球化发展。

集团魔爪标志设计算是别出心裁,能有效吸引消费者注目(特别是年青人),从而提升品牌的可见度和形象。产品重量定为12和16盎司,有别于当时红牛的8盎司设计,令消费者能更明确区分,主要成份比重相若,但定价较红牛便宜(以同等重量计),更易吸引消费者。

透过产品设计和差异性的定位,令到集团能在发展初期,得以高速成长和生存下来。

2014至2015年,可口可乐(KO.US)看好能量饮品市场机遇,以21.5亿美金买下Monster部份股权。集团与可口可乐(KO.US)完成了策略性联盟,交换当中品牌(可口可乐能量饮品过渡至Monster,而Monster的非能量饮品品牌,则转移至可口可乐),令这企业得以更集中精力在能量饮品上发展。

同时,可口可乐(KO.US)在销售方面提供协助,令集团能透过可口可乐(KO.US)销售网络,把Monster品牌伸延至超过130个国家和地区(若全部品牌合计,已部署于超过150国家和地区),完成全球化部署的目标。

Monster目前收入依然是美国为主,占总收入逾6成。但要留意,海外业务已由2007年前不足5%,大幅增长至2021年近4成,令地区性风险得以分散,同时成为这企业的增长力所在。

--非主流模式的推广--

【图4】--获奖的受赞助运动员

【图5】--电竞

集团发展初期,面对龙头企业红牛,没有花太多资源去打广告战。反而,集团利用赞助极限运动、音乐、电竞等当时年青人热衷的活动,更精准地向这群目标客户进行推广。

通过不同社交媒体,如FB、IG、Youtube、Twitter等,将各式各样的赞助运动信息,连同集团品牌引入消费者目光。

由于极限运动的运动员,不是顶级运动明星,故赞助费不会是天文数字。可以用一个性价比高的金额,就做到宣传效果。

不过,这个模式都有一个缺点,始终极限运动非主流运动,接触到的观众有限。但暂时这个模式,从营运表现上看,算是理想。

--进军酒精类业务--

【图6】--精酿啤酒品牌CANarchy

2022年2月,集团以3.3亿美元现金完成了对精酿啤酒公司CANarchy Craft Brewery Collective LLC(CANarchy)收购,正式进入酒精饮品领域。

CANarchy是美国前六大精酿啤酒厂,在美国和20多个国家提供精酿饮品,2020年,CANarchy以美元计的增长趋势,是前20名零售供应商的两倍。

集团希望透过CANarchy品牌和资源,打入酒精市场。同时,未来或会进一步发展,创造新酒精品牌业务。2022年上半年,CANarchy收入少于5000万美元,暂时占集团总收入比重不多。目前全球酒精类饮品占整体饮品比重不高,已发展和新兴市场分别只占11%和3%,故整个行业尚有不少增长空间。

相信这个收购,只会是一个开端。预期未来会有更多相关收购,或透过CANarchy本身品牌和资源,作进一步发展,令集团业务变得更多样化。

--业务表现理想--

自1992年收购Hansen饮品业务以来,集团一直保持销售额增长,集团毛利率跟饮品巨头可口可乐(KO.US)60%相若,可见其赚钱能力,已达至一定水平。

不过,2021年毛利率出现倒退,年报中指出是原料和物流成本上升所致。故相信影响只是中短期,长线很大机会能重回过往水平。

根据过往表现,经营利润率和纯利率平均都比可口可乐(KO.US)高出数个百分点。而ROE,平均都有26%以上。集团以饮品行业计,赚钱能力算不错。

集团自成立以来,一直未有向股东支付任何股息,并预期未来都会维持这个不派息政策。这点跟可口可乐(KO.US)不同,这企业依然致力推动发展,希望将业务变得更强和多元化,从而提升赚钱能力。另外,集团也会不时回购股份,以提升股东的利益,这都是加分位。

--能量饮品的发展风险--

人们的健康意识日渐加强,能否令能量饮品更健康和多元化,将成为集团未来发展关键。

整个能量饮品行业,一直都有健康事故发生,甚至出现死亡个案,高咖啡因、高糖等成份,都令能量饮品加添了负面形象。饮品标明每日用量,和儿童/孕妇不宜饮用等字眼,令人意识到对他们身体有害,这些种种因素,都令能量饮品形象变得负面,为行业发展前景增加了风险。

能量饮品主要消费者为18至34岁的年青族群,过往这企业的支持者,已开始日渐老去,对能量饮品需求也会相应减少。而新一代年青人有更多选择,例如更健康的替代品,或者同样有提神效果的咖啡,都正在抢占能量饮品市场。故为未来能量饮品收入,有一定不确定性。

时至今日,红牛和Monster这两位老对手,已在能量饮品市场占重要席位,红牛依然处于行业龙头,市占率达4成以上,Monster紧随其后排第二。能量饮品入场门槛都算高,未来竞争威胁或会加大(不论是新创品牌或现有饮品巨头加入竞争),但相信两大能量饮品企业的地位,不会轻易被动摇。

反而是未来新一代客户,能否承接旧一代客户的消费力。集团的口味和健康要求,能否跟上市场期望,都是未来集团的能量饮品业务,能否更进一步的关键。

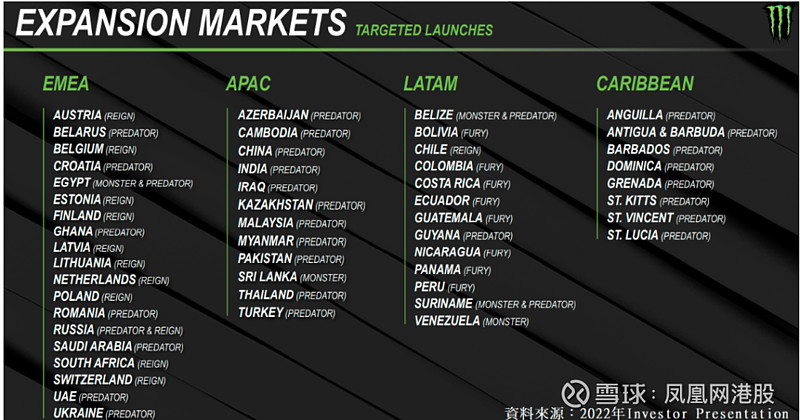

--长远发展正面--

【图7】--计划扩张的市场

集团刚进军能量饮品市场时,透过正确的市场定位,同时受惠于行业高速发展,令企业得以快速成长。2004至2007年间,收入和纯利的按年增长,分别达逾6成和近1倍的增幅。

就算2008年金融海啸后,美国市场转趋疲弱,但集团走向全球化,令收入和纯利得以维持增长,分别有逾1成和2成半以上。从以造就了过去20年,股价出现巨大的升幅。

近年,能量饮品市场已经成熟,收入和纯利增长放缓至平均13.5%。虽然增长不及当年,但这个增幅在饮品业中已算不错。而且,集团策略并非安于现状,而是希望保留资金,作进一步发展(不论能量饮品,还是其他饮品市场)。

集团这类已拥有品牌和稳定现金流的企业,去进一步发展新业务,由于受惠于已有品牌和资金支援,一般都会较理想。

投资者除了观察酒精业务未来发展外,集团也致力开辟不同地区的市场,或会对集团长线投资价值,带来正面影响。集团主力的能量饮品业务,相信优势和赚钱能力可维持。但未来能否进一步推高增长,就要看酒精业务和新市场发展。

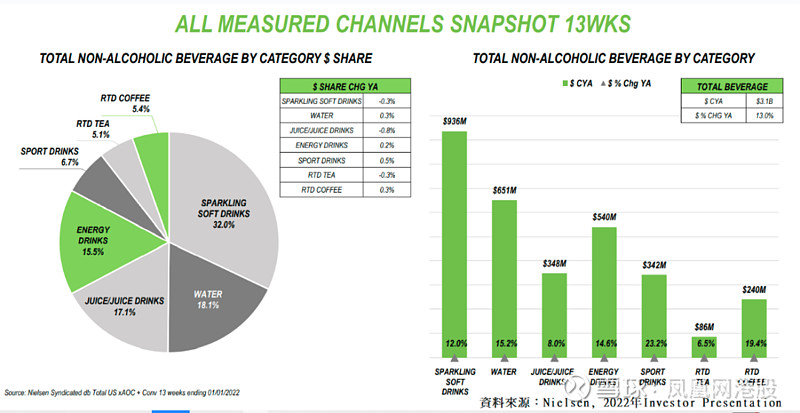

【图8】--美国各类非酒精饮品比重

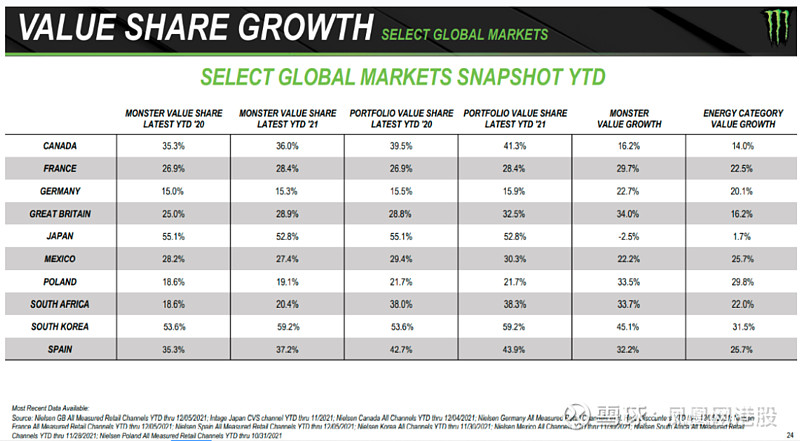

【图9】--全球市场增长数据

--投资策略--

Monster有一定投资价值,但股价较为波动。集团目前业务较专注于能量饮品市场,而这市场算不上一个主流的饮品类别,故投资风险会略高。

估值时,由于集团是轻资产类别,市账率估值法不太适用。投资者可以用市盈率估值法,去估算佢平贵度,过往平均是30至43倍,但由于能量饮品市场日渐成熟,因此不能给予过高的市盈率水平。

若假设将来酒精饮品会成为业务重心之一,市盈率有进一步下调需要,同时,考虑到能量饮品市场成熟度,视乎其未来发展情况,去适度调整。

现水平约在合理区较上部,暂时不是大注时候,投资时必需分注小注进行,同时能量饮品业务有风险,酒精类业务和市场扩张都存在未知之数的前提下,注码上不宜过于进取,这企业有长线持有的价值。

文/龚成

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)