文/凤凰网港股特约香港财经大V 龚成

长江基建集团有限公司

CHEUNG KONG INFRASTRUCTURE HOLDINGS LTD.

股票代号:01038

市盈率:8倍

每股盈利:$4.17

市值:$950亿

业务类别:基建

集团主席:李泽巨

主要股东:长江和记实业有限公司(0001)(76.9%)

集团网址:网页链接

5年业绩

年度:2015/2016/2017/2018/2019

收益(亿):55.6/53.2/60.2/71.5/67.3

盈利(亿):112/96.4/103/104/105

每股盈利:4.44/3.82/4.07/4.14/4.17

每股股息:2.15/2.26/2.38/2.43/2.46

ROE:11.4/9.7/10.3/9.9/9.6

--企业简介--

长江基建(长建)是香港具规模及多元化的上市基建公司,并在国际基建业稳据重要地位。核心业务包括:能源基建、交通基建、水处理基建、废物管理、转废为能、屋宇服务基建及基建有关业务。

长建的营运范围遍及香港、中国内地、英国、欧洲大陆、澳洲、新西兰及加拿大。

--企业发展--

长建持有近四成的电能实业(0006)权益,而电能于2014年1月分拆港灯(2638)独立上市,为长江基建带来约190亿元的一次性特殊收益,因此2014年的盈利会被拉高,同时亦令长建持有大量现金。此举变相令长建减持香港的业务,定位变得更国际化。

长建最初成立时只为一家专注大中华业务的公司,在香港及内地从事水泥生产、电厂及收费道路业务。

其后业务不断扩张至其他范畴及地区,现时可说是具领导地位的环球基建企业之一,拥有多元化的投资组合,包括电力、燃气、原油输送、水务、交通、基建材料、废物管理及屋宇服务基建业务;项目遍布香港、中国内地、英国、欧洲大陆、澳洲、新西兰及加拿大。

当中不少项目均透过收购去发展,现时的海外业务表现理想,当中以英国业务的溢利贡献占比最大,约占总溢利逾半。

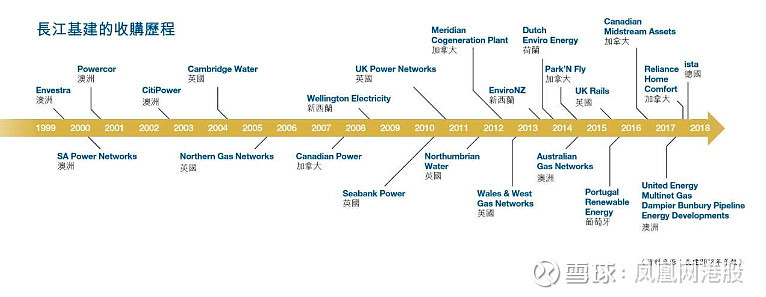

2017年长建进行三项重大收购,包括当时澳洲最大多元化公用事业上市公司DUET、加拿大最大热水炉及相关设备租赁公司Reliance Home Comfort,以及德国的辅助计量、水与暖气能源发单服务供应商ista。收购完成后,长建业务开始拓展至屋宇服务基建范畴。

收购模式可说是长建的发展方向,长建由 2010年起计,已花费合共三、 四百亿于多个收购项目,其中近二百亿是透过股权及发行永续债券融资。而长建的现金在分拆港灯后十分充裕,这对于企业发展仍是有利。

而2017年亦标志长江基建收购新里程,这年进行三项重大收购,涉资约港币560亿元。有关收购不但令长江基建的业务更多元化,并进一步扩大集团业务版图与收入基础。

【图1】--长建业务简介

--以收购合营扩展--

长建近年增长减弱,但如果以过往长期计,其实不算太差。从过往的收益及联营公司计入的营业额中,可见长建能保持增长,这是摊占多间合资企业之营业额壮大的成果,相信当中利用了合作与收购,令企业发展。

可见长建利用合营企业带来主要的增长动力,虽然会计数字没有反映股权较少的联营公司,但合作、入股已成为其增长模式,而当中除以不同形式的合作外,就是用了各种收购的方法以壮大长建,令其保持增长。

虽然长建业务涉及多个范畴,但由于不少都与公共事业有关,故往往在收购后都能产生持续稳定的现金流,而对于甚有经验的长建来说,要推算将来的现金流、当中的风险,以及估算当中的价值,并不是困难事,故往往收购后都有不错回报。

而长建的盈利亦能保持快速上升,2014年因分拆港灯而有特殊收益,令该年的盈利数字较大。从整体看,盈利数字反映长建的发展情况理想。

【图2】--长建的收购历程

--扩张中风险平衡--

在将来的发展中,虽然收购不是分析公司的全部,但收购业务仍会是发展方向,故对长期发展总有影响。但投资者难以得知将来收购的项目,因此只能对管理层信赖。

管理层表示长建将采用三个重点策略:(1)持续发掘收购机遇;(2)促进现有业务及新收购业务的内部增长;(3) 巩固雄厚资本实力,以投放资源予内部增长及对外收购。

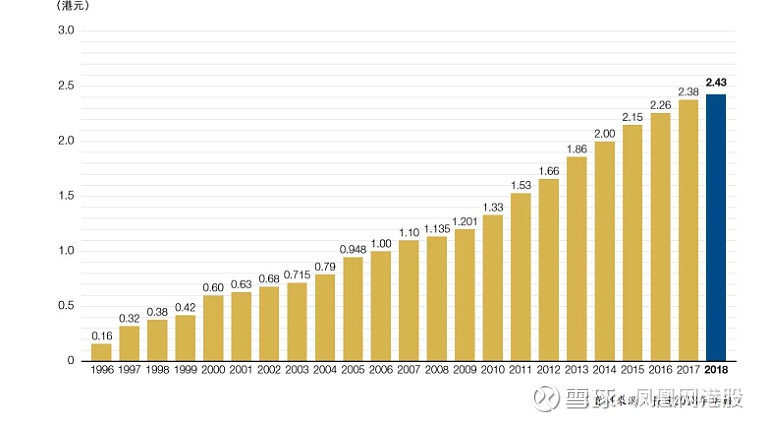

股本回报率(ROE)方面,大致处于10%水平,以公共及基建类别来说是合理的回报率,而再投资的回报率更不差,企业有一定的价值。股息方面,二十多年来保持上升,股息的回报相当理想,反映企业的价值保持上升,以及不断创造增长的现金流。

但大家要留意,长建一直以收购已发展国家(如欧洲、澳洲、加拿大)之民生相关企业为主,而近年西方国家都不太希望将一些民生和较敏感事业交给中资公司营运,故收购将会变得困难,有机会令增长力打折扣。影响了增长力。

【图3】--长建多年股息图

--欧洲业务影响--

由于这企业都有不少欧洲业务,因此欧洲本身的经济差,加上持续受疫情打击,都对长建产生影响。相信中短期的表现仍一般,不能对股价有太大期望。

不过,长建拥有的业务,不少都是有质素,以及现金流强的项目,所以长远并不是没有价值,只要经济慢慢好转,当中的价值就会出现,因此,并不用太过看淡这股,业务较弱只是中短期情况。

但长建的长远增长力,的确有机会不及过往,因为收购方面减弱,所以并不是高增长类股。

--投资策略--

综合而言,长建其实是不错的企业,不过中短期较一般。

本身有一定规模,资产亦有一定质素,并拥有相当充足的现金,而过往的发展亦很理想,能平稳发展及再投资的回报亦不算差,而开拓新业务亦能平衡当中的风险回报,整体有相当的质素。不过,规模大,国家保护资产,都令这企业增长力有所减弱。

虽然长建有英国业务,脱欧因素难免对其造成影响,但由于长建本身仍有其他国家的资产,故影响算是中等,未算全面影响。

另外,由于企业已有一定规模,加上作风稳健,故发展的速度不会太快,但平稳增长则无问题,手持的现金相信会逐渐收购其他海外业务,前景仍在,现价处合理区中下部,至合理区中间。

若然是追求收息及平稳回报的投资者,相信此股是适合的选择,不过中短期就较一般,投资者宜着眼于较长线的股价及往后股息。

(本人为证券业持牌人士,未持有上述股票)