推荐 1 个有价值发现的公司:利润表和流动性确定性提升机遇的环球新材国际 06616.hk, 小而美行业的传统制造业企业,加工生产小众涂料行业。建议小仓位 4 hkd附近配置,待恒指流动性回升时后预计有明显超额收益-题材吸引,市场关注度提升和未来业绩兑现形成双击。

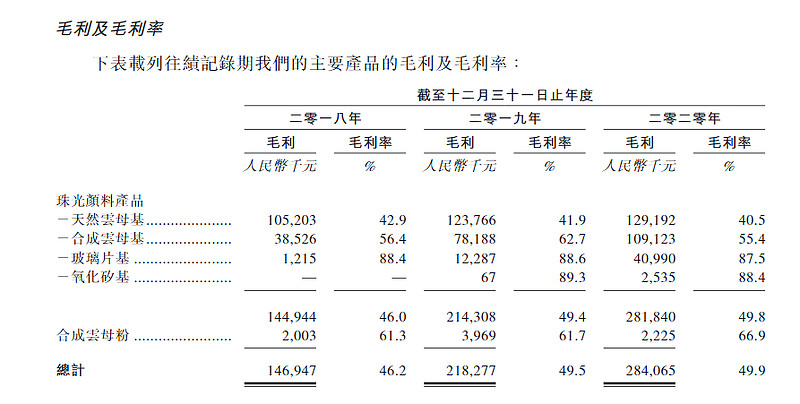

1、 环球新材国际:从事珠光颜料生产,属于非完全竞争的小众细分市场,近五年,毛利率 稳定在 50%左右,净利率 25%往上,过去 5 年营收 CAGR 为 37%(近 3 年 28%)至 9.2 亿, 净利润 5YCAGR43%(近三年 30%)至 2.4 亿元(净现金流 1.6 亿,0.7 亿调整来自应收)。 下游客户需求增量来源明确,包括彩妆和高端汽车涂料,现有应用主要集中在国内工业 涂料和塑料等材料表面涂漆。2023Q3 与韩国最大的珠光颜料生产商 CQV 交叉持股作下游 渠道扩充,后者营收 75%来自于汽车和化妆品(补充高端产品下游渠道),CQV 在韩国及 海外有广泛销售渠道(40%销韩国,40%中韩以外),此并购减少公司新增产能消化的不确定性(2023 新增产量增幅:40%)。创始人经营战略:新增汽车级/化妆品级高端颜料产 能,通过并购海外渠道提升增长潜力和股东价值。【化妆品和汽车珠光颜料市场未来 3 年 CAGR 预计中低双位数增长,供给侧由于行业小而美且合成云母有一定技术壁垒整体呈紧平衡状态】,因此保守预计未来 3 年可实现 20%+的营收/净利 CAGR 至 4 亿元净利(5 亿 HKD)水平。干净的资产负债表:总资产 32 亿,近 19 亿现金(未来 3 年建厂 CAPEX 约为 10-12 亿),3 亿应收,8 亿厂房设备,1.2 亿存货;总负债 6 亿,长期借款 1 亿, 短期借款 1 亿,可换股 3 亿,其他应付 0.7 亿。过去为新三板挂牌的广西企业,创始人是 60 后温州人,熟悉资本运作,能上创业板但选择恒指主要原因是进行海外并购,已 完成对韩国珠光颜料提供商 CQV 交易,目前在考虑参与默克的颜料部门竞价(预计出价8亿欧元)-蛇吞象动作。股东结构中有不少地方国有产业资本参股-政策风险小(广西投资集团约15%, 其中桂东电力 9%为流通筹码,其公布需回归主业全部减持),创始人持股比例 36%,另 2 位高管持股 6%;过去 12 个月港股通持仓比例由 0 增至约 12%,待腾讯这类恒指蓝筹 扣非估值恢复至 30x 左右区间后,这类港股通小市值高确定成长个股受益于流动性外溢,估值扩张空间大。

2、 风险点:1、停止派息,2021 年 0.35DPS,2022 年停止派发;2、资金较充沛的基础上发行可转股债募资及减持:发行 4 年期3亿元可转股,近期创始人小幅度减持100余万 股。我的理解:(1)创始人积极考虑参与默克颜料部门收购,考虑到收购对价,公司其 实是缺钱的。(2)创始人 2022 年下半年 3.9 增持股份余200万股,在低价时有增持动作表面对资本市场关注。(3)应对潜在道德风险,但考虑公司海外并购和建厂计划看解释的通。应对方式:4HKD 附近以低吸方式控制仓位参与。

3、估值:目前市值50亿港币,预计今年净利润高于3亿港币,估值在16-17x。

4、相关信息:

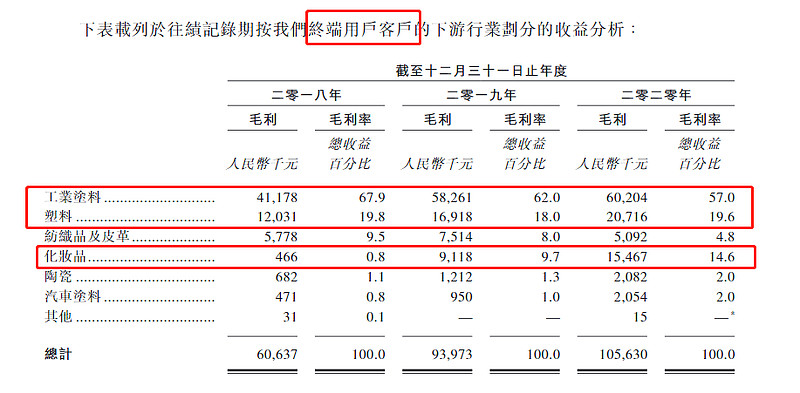

(1)行业基本情况:2020 年珠光颜料全球市场规模约 200 亿元(细分领域:全球合成云母基为底的珠光颜料市场约 20-30 亿元)。2020 年中国珠光颜料规模约 50 亿元(合成云 母基底的珠光颜料市场约 8 亿元)。2021 年中国珠光颜料规模 58 亿元(合成云母基为 10 亿元),公司是国内最大珠光颜料生产商,中国市占率 11%;全球第四大,全球市占 率 3%。下游行业分散,且颜料细分品类极其繁多,集中度不高,导致非完全竞争市场。 颜料采购绝对值占下游成本比例极低,形成高毛利空间。

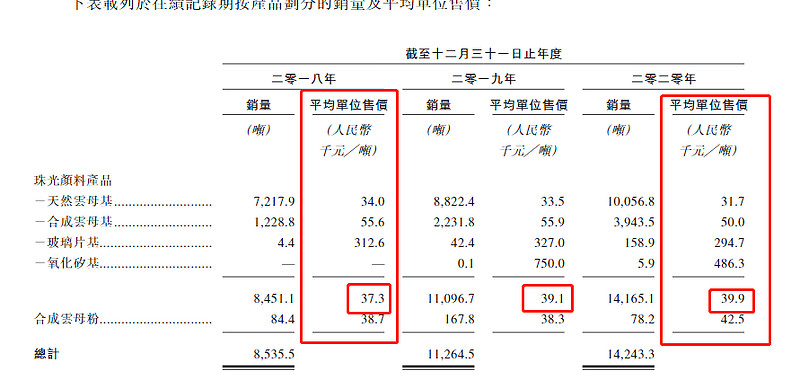

-天然云母基:公司有约 500 款天然云母基产品,缓慢降价趋势 -合成云母基:公司有约 300 款合成云母基产品,缓慢降价趋势,但价格绝对值高,占比 提升快。 过去通过提升合成云母基占比,公司成功维持较高的企业综合毛利率。未来通过外延并 购下游渠道加速提升高端云母基出货占比,稳定综合毛利率,增收增利。

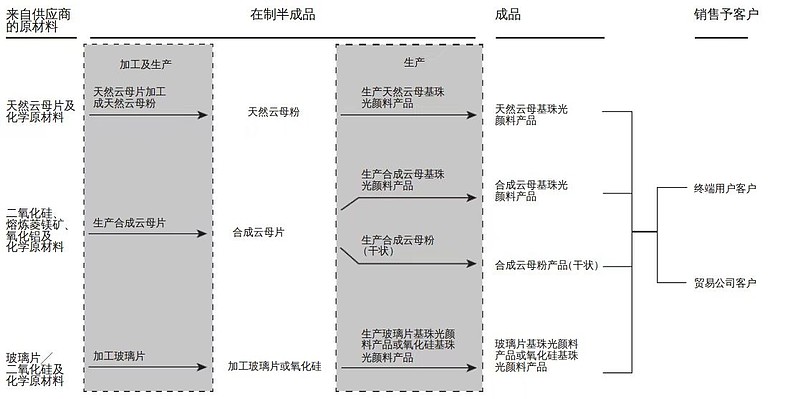

(2)生产过程:(成本上天然云母片占 35%,化学原料如四氯化钛占 55%,包装占 10%) ,具体方法:负压熔炉炼制,内热电阻法生产合成云母,碾碎->实现云母粉颗粒大小统一,色差小。——珠光颜料/天然云母片生产周期:10 天

(3)2022年企业产品结构:天然云母基 4 亿(45%)+19%,合成云母基 3.8 亿(41%)+40%,玻 璃片基 0.5 亿(6%)+15%,氧化硅基 0.07 亿(1%)+139%;云母填充料 0.6 亿(7%)+3085%。

(4)营销渠道:82%贸易客户(转售),18%终端客户。2022 客户 CR5:46%。销售贸易客 户较终端客户利润率约低 10%。

(6)运营相关:中小工厂从人员和存货角度。2022 年销售开支增幅较大,由 3400 万增长至 5700 万。另一口径,雇员成本 9100 万,高管薪酬 3700 万,2021 年为 2900 万(增加 80 人至 581 人,1%高管, 6%中层,其他为操作员工,员工流失率在17%比较稳定)。目前运营状况稳定:存货和应收正常波动范畴

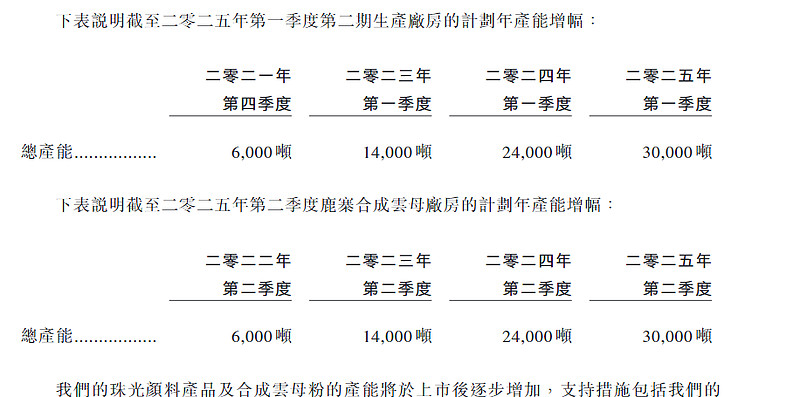

(7)上市后资本市场运作:1、2021 年 07 月 IPO 募资 9 亿(新发 3.2 亿股)主要用于 扩产:(1)二期生产厂房预算 5 亿元(总投入 13 亿元),已投入 5 亿元(IPO 募资使用 2 亿)。2025Q1 前完成建设;(2)合成云母厂房预算 3 亿(总投入 5 亿),目前未使用, 2025Q2 结束。2、CQV 收购:收购价 4.6 亿元,现金支付 1.4 亿,新发 0.47 亿股(每股 8 港元),持股 CQV42%股份。3、2022 年 12 月末发行票息 3.5%的可换股 3 亿元(4 年期, 40 个月后可换),换股价 7.6 港币(可调低),用途待定。后期还有 2 亿可换股待发。