理财的人都可不避免会接触到一张神图,标准普尔家庭资产象限图。

标准普尔为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

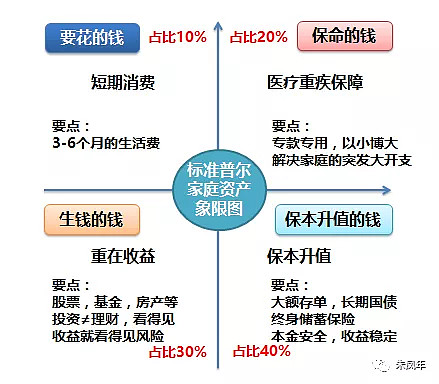

据传说,传说(看清楚了):标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。如下图:

此图被公认为是最合理的最稳健的家庭资产配置方式,又被称为4321定律:40%储蓄备用+30%投资+20%保险+10%生活开销。

这个图具体出自哪里并不重要,有人说是卖保险的搞出来,因为这张图有一大半比例的资产配置都可以用保险解决,另外很多人把自己套在上面算一算,觉得很不合理,提出了很多质疑。

假如是个工作没两年的职场新人,月入1万,怎么可能日常开销只有1000,然而却拿出2000买保险,3000买股票,4000存养老。

这么看是非常不合理的,消费才一千,多苦逼的生活,可见用工作收入去作为基数来套用这个图是极不合理的。

假如是成家立业的家庭,现在大部分的家庭,资产比例很大一部分都放在房产上面,拿长沙举例,一套房子150万左右(100平),那我们那200万的资产来举例。

占比10%是短期消费的钱,即账户一“要花的钱”,有20万。

占比20%是买保险的钱,即账户二“保命的钱”,有40万。

占比30%是账户三“生钱的钱”,有60万。

占比40%是账户四“保本升值的钱”有80万。

这么一算,确实非常不合理,因为很多人家庭资产200万,但是150万就在房产上面,你让他花40万买保险试试,不大现实。所以,如果是用资产作为基数来套用这张图也同样的不合理。

那么那这张图到底要怎么看才合理?这张图是不是值得学习?哪些地方值得研究?家庭资产配置到底能不能借鉴这张图?

我个人的结论是:这张图绝对是有很大价值的,听我给你慢慢道来。

第一,这个图值得学习,养成规划习惯。

一个家庭的钱有很多不同的用处,放在不同的账户里,专款专用,这绝对是一个很好的习惯,便于规划和管理。养成个人及家庭良好的财务规划习惯,保证家庭财务稳定和持续。

第二,这个图比例和基数的问题。

既然基数既不是资产也不是收入,从我个人的理解来看,基数应该是结余。

假设家庭年收入100万,家庭日常开支占比50%,也就是一年花费50万,那么结余就是50万。那这结余的50万,一般家庭会用来炒股,买基金,买房子,买商铺,买保险,做储蓄,有的亏掉了很多钱,有的放在卡里很多年没什么收益,急用钱的时候都没有钱,这都是因为没有做一个很好的规划。

所以这个标准普尔家庭资产象限图,就是告诉你,将我们结余的50万按一定比例分配,通过合理的资产配置来分散风险,达到资产配置的平衡。分为四个账户:

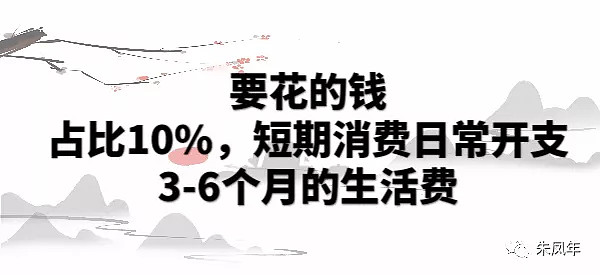

第一个账户:要花的钱。

这是日常开销账户。50万的10%,也就是5万,年收入的5%。用来做家庭3-6个月的生活费。这个比例实现相当合理的。

想想2020年疫情来的时候,有多少家庭一个月的生活费都没有,不上班就意味着没钱生活,得借钱或者刷信用卡,这也是平时没有未雨绸缪。所以我们每个家庭都需要一个这样的账户,保障家庭的短期开销,日常生活。

这个账户不用占比过高,容易产生很多不必要的日常开销,或者资金闲置浪费。过低起不到应急左右,10%刚刚好。

一般我建议放在银行活期存款、余额宝、货币基金中。流动性是关键,最重要的是可以随存随取。

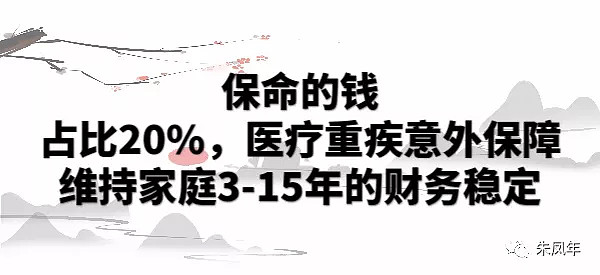

第二个账户:保命的钱。

这是一个杠杆账户,涉及到保险。用保险来保障家庭的日常开支不因为疾病或意外断流,保证家庭财务稳定。50万的20%,也就是10万年收入的10%。

目前年收入100万的家庭,如果因为重疾导致收入三年中断,那么就会损失300万,买一份重疾险,保额300万,预计费用6万左右。

如果因为身故去世,那么就会造成家庭未来10-20年的财务损失,收入中止,财务规划计划中止,家庭日常开销,子女教育,车贷房贷还不上。买一份定期寿险,保额1500万,预计费用2万多。这也是我最推崇的定期寿险。

再加上医疗险等开支,10万左右的占比刚刚好。所以一定要有保险转移风险,用来给自己托底保命。为的是以小博大,专门解决突发疾病或意外带来的大额开支。

300万的重疾保额,1500万的寿险保额,可以保证家人不会因为生病而收入断流,还可以作为家庭基金去维护家庭未来一二十年的生活质量。在生活充满不确定的情况下,提前存好保命钱是明智之举。

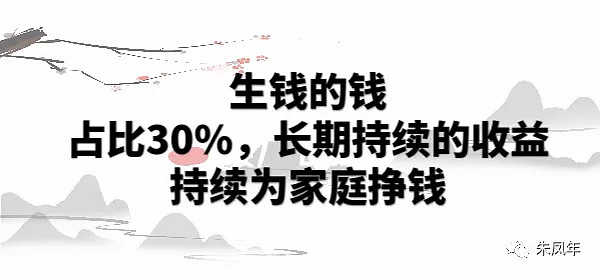

第三个账户:生钱的钱

就是投资收益账户。50万的30%,也就是15万,年收入的15%,用15万去投资为家庭创造收益。这是个非常重要的账户,家庭财富的增长靠投资,未来体面的养老生活也是依靠持续稳定的投资收益。

这块的配置主要有:股票、基金、房产等。用有风险的投资创造高回报。

这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,结果赚了很多钱,第二年就用90%的钱去买股票了。结果全部套进去了,所以看到见收益就看得见风险。

这个账户为家庭创造高收益,关键在于合理的占比,控制自己的欲望和心态,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击。投资我们更看重的是长期价值投资,追求一个合理的收益率,保证长期稳健的收益,细水长流。

投资不是投机,建议用您最擅长的方式为家庭赚钱,选择熟悉的领域,运用专业知识赚钱!这部分的投资要做到:“不懂不投”,投资≠理财。

第四个账户:保本升值的钱

这个账户为保本升值的钱,50万的40%,也就是20万,年收入的20%,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

有人看到这里可能会质疑了,我们追求的是挣钱,怎么可能去存这么多钱?本来投资的钱都不够,哪里有余钱去储蓄?

所以反过来我们看这个问题,既然投资的钱都不够,收益率再高又能挣多少钱呢,20万,收益率20%一年,4万,100万,收益率4%一年,4万,收益率20%一年,20万。

20%的收益率,意味着有100%亏损的风险,而4%的收益率,意味着0亏损风险。

而100万,20%的收益率,一年挣20万,相当于你20万的本金需要5年持续有20%的收益率才挣得到,谁敢说自己5年持续维持高收益,只要其中一年亏损,所有的钱都打水漂。

如果你能看懂这一段,就会明白,储蓄是要高于投资的,只有在储蓄的本金足够多,才有可能在碰到一个很好的投资机会的时候,一夜暴富。就像我花五年存100万,去等一个20%的收益,一击即中,比每年花20万去追求20%的收益要轻松的多。

不需要背负着每年会亏损的风险,不需要费尽心思去投机打靶,我们只需要安安稳稳的持续沉淀坚持5年储蓄,用一点点风险去抓住即将出现在我们眼前的机会, 不管是做人,还是升职加薪,何尝不是如此。耐得住性子,沉得住气,养好自己的本事,静待花开。

储蓄的工具我推荐储蓄型的保险,为什么呢?

银行存款周期短,利率下行。信托暴雷没有刚性兑付,基金定投风险与收益并存,没有确定性的目标。

以上就是我个人理解的家庭资产配置,这四个账户就好比是桌子的四条腿,长久来看,少了任何一个就随时有倒下的风险。

我们挣钱就是为了物质追求,生活质量,所以在保证家庭日常消费开支的情况下,再去把家里的结余做一个合理的资产配置,就不会有任何影响,结余多就全方位规划,结余少那就多储蓄,本金够了再投资。做到不论发生何种极端风险,我们的家庭财务架构都是安全稳健的。这也是我目前一直致力于在做的事情,关注每一个客户的家庭财务安全健康。

祝开心,希望这篇文章对你们有用。