$中炬高新(SH600872)$ $千禾味业(SH603027)$ $海天味业(SH603288)$

如约而至,今天就奉上坤坤新宠儿的终篇——海天,中炬,千禾的竞争力分析,如果不妥的地方,欢迎各位球友提出质疑和讨论。

我先把结论写出来,目前,酱油行业呈现的格局是一超多强,海天是行业霸主,老大,而中炬和千禾是不同风格的行业强者,偏谨慎型的投资者可以优先考虑中炬,偏风险型的投资者选择千禾,而海天是两种风格的投资者都可以考虑,唯一要关心的点是买入价格是否过高。

下面就对该结论进行展开论证,首先,我想讲讲消费品行业的特点,这也是张坤的观点,我直接引用过来:

1. 消费品是品牌和渠道推动的,在消费品行业,小公司很难有机会;

2. 产品驱动的公司,稳定性要比品牌驱动和渠道驱动弱得多,医药是所有行业里唯一一个小公司可以有机会变大的。

通过这两点,我们可以知道企业驱动的因素主要为产品,渠道和品牌,反观酱油行业,能做到差异化产品是很难的,对于头部企业,产品技术门槛不高,所以,酱油行业可以依靠的驱动因素只有渠道和品牌,为此先发优势很重要。

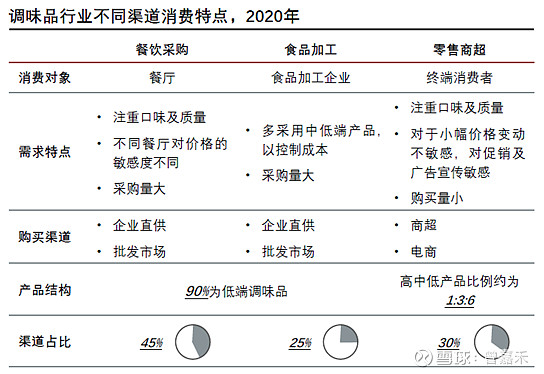

接着,回到本系列的开篇文章——酱油行业分析,当时定义未来产品需要将出现在健康,营养,品质和餐饮定制四个方向,严格来讲,其实是两个方向,一个是零售端,又称为家庭端,这边存在需求升级,即由生抽,高鲜酱油向零添加,减盐,有机酱油升级,另一个是餐饮和食品加工端,这边主要强调食品安全和性价比。

据头豹数据显示,餐饮行业占销售额的45%,食品加工占25%,电商,商超和零售市场等组成的家庭消费占30%,由此可知,餐饮和食品加工端是最大需求端,合计占销售额的70%,而家庭需求端占比并没有想象中的那么高,需要纠正一下大家的认识错觉。

讲了这么多,核心的意思是哪里有需求,哪里就有财富,哪个企业能最大地满足行业需求,自然积累的财富就最多。

然后,自己在分析企业竞争力的时候,先是从中炬开始的,看了企业财报和券商研报,总感觉没啥可以拿得出手的,千禾也是,于是,自己就转变方向,看看海天如何,因为它肯定有其他企业不具备的竞争优势,不然怎么会当上老大的,如此以来,思路就一下子打开了。接下来,我们从产品,经营,产业链,行业地位四个角度分析海天。

1. 产品及定位

海天产品覆盖面广,产品齐全,已经形成产品平台,满足一站式需求,同时主要定位中低端,最大契合酱油行业需求格局。下图为海天主要产品覆盖高中低价格带

2. 经营方面

经营方面,我分为渠道,成本控制和管理层三个角度。

渠道方面,海天属于全国性品牌,除了李锦记,其他品牌仅是泛全国或者地区性品牌,渠道开发不完善,而对于最大需求的餐饮和企业加工端,已经形成双寡头格局,分别由海天和李锦记把持,优势明显,在家庭端,由于商超对于新品牌推广费,高于新产品推广费,所以,早先实现全国化的海天因较低的固定费用支出,从而获得了更多的相对费用用于促销,地推等活动,可以保持其销售优势(费用优势保证销售优势)

成本控制方面,海天可以说是做的最好,主要得益于规模优势,在餐饮和企业加工企业着重追求性价比和食品安全,而优异的成本控制能力和品牌保障,让其可以不惧怕其他品牌在餐饮和食品加工端发起的价格战,其实,我觉得成本控制才是海天最强的护城河,因为他最大契合行业需求,进而带来规模优势,从而降低生产成本,这反过来,又保护了其渠道优势,牢牢把控最大需求,如此一个完美的闭环形成。当然,在渠道把控方面,也有其他的因素,但是最为核心的要素是低成本和食品安全。(成本优势保证渠道优势)

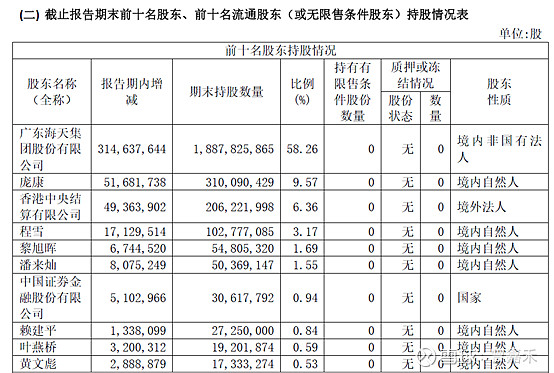

管理层方面,财报显示的前十大股东均可看到海天的管理层人员,如庞康,程雪,黎旭辉和黄文彪,这说明管理层和股东的利益是一致的,形成了利益共同体,与企业和大多数股东进行了有效捆绑。

3. 产业链地位

对上游供应商可以占用上游资金,对下游经销商采用“先款后货”的结算方式,表现强势,应收账款周转天数低。

4. 行业地位

行业地位是龙头,具有定价权,下面是历史提价表,可以看出其他企业采取的是跟随模式,不敢贸然提价。

以上四点基本囊括了海天的竞争力优势,接下来,我也从这四个方面,对海天,中炬和千禾进行比对。

1. 产品定位:

产品覆盖面,海天>中炬>千禾

产品定位:海天和中炬定位中低端,并随着产品结构升级,逐步向高端渗透,而千禾定位中高端,先发制人,占领高端领域

2. 经营方面:

2.1 渠道方面

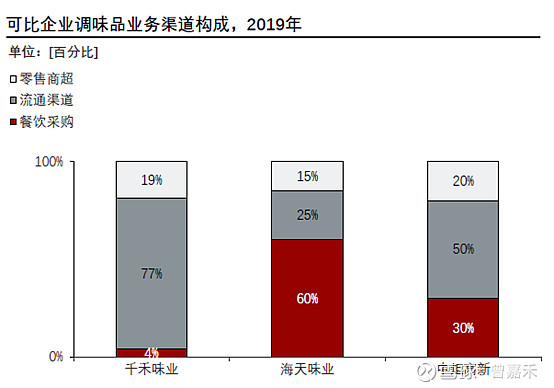

千禾主攻家庭端,渠道端可以忽略不计,也符合其定位高端的形象,海天主攻渠道端,家庭端为辅,中炬较为平衡。同时,在全国化的进程中,中炬要快于千禾。

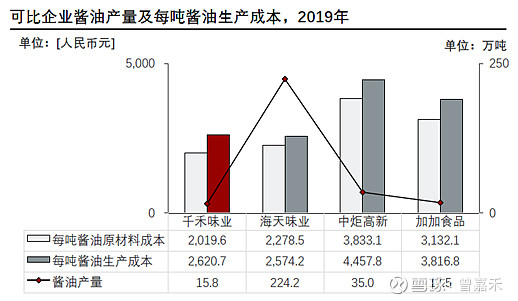

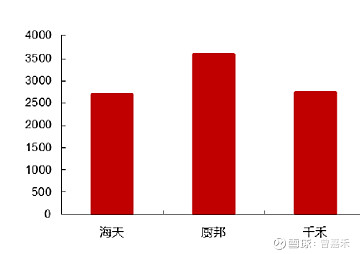

2.2 成本控制

每吨酱油的成本

千禾由于使用豆粕,故其较海天(大豆和豆粕)和厨邦(大豆)具有原材料成本低的优势,而海天的规模优势和自动化生产工艺,将其成本控制在厨邦和千禾之下,近来厨邦在产能和自动化技改方向加大力度,千禾在产能方面加大力度,都是为了降低成本

2.3 管理层方面

海天和千禾要更为优秀,管理层都在前十大股东名单中出现,而中炬并没有进行很好地股权激励

3. 产业链地位:

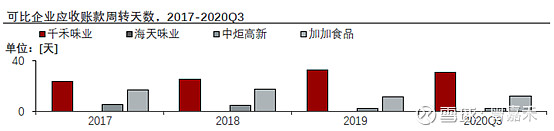

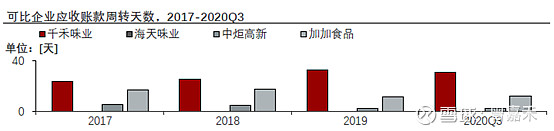

对于上游,三家均表现出强势特点,有一定程度占用上游资源,对于下游经销商,海天,中炬采用“先款后货”的结算方式,因此应收账款周转天数较低。而千禾以KA商超作为主要销售渠道,且正处于扩张阶段,商品在KA终端结算时才确认收入的实现,因此表现出较高的应收账款周转天数。

4. 行业地位:

海天为绝对霸主,中炬和千禾为地方性豪强,按照市值排,海天>中炬>千禾

看到上述的比对,中炬和千禾各有优势,中炬在产品覆盖面,渠道和产业链地位要优于千禾,而千禾在成本控制和管理层方面具有优势,就目前来看,中炬和千禾都不可能撼动海天的霸主地位,而中炬和千禾之间是否会发生位置转换,我个人的看法是近三年中炬略胜一筹,理由有四点:

第一,中炬的发展模式更符合酱油行业的需求格局,也更像是海天的生意模式,而千禾发展中高端,市场占比小,同时得培育,要求管理层对于市场的需求和产量扩充得平衡好,不然销量上不去,产能更不上,又或者产能上去,销量跟不上;

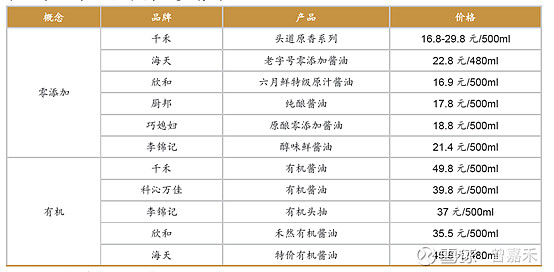

第二,消费领域,靠产品建立的护城河稳定性差,头部企业都可效仿,以下为各大企业的健康概念产品;

第三,现金流问题,千禾的商业模式,导致其应收账款会增加,同时应收账款周转天数增加,势必面临一个现金流的问题,如何解决考验管理层能力,而中炬基本上不存在现金流问题;

第四,在成本控制和管理层方面,中炬也在步步改进,自2019年,改为民营企业后,其打法更能唤起企业的经营积极性,如近期的股票回购,用于管理层激励,中山基地的技改和扩产,提高自动化程度,降低人工费用,也有利于控制成本,渠道端加大餐饮端的销售比例等等。

当然,随着这波行业集中度的提升,成品结构的升级,千禾也会最终收益,综上所述,以这样的一句话作为定性——乘风破浪的海天,浪子回头的中炬,勇立“潮”头的千禾。