今天先回顾下上篇文章的主要内容:

首先,提示的是,需要关注大股东质押股票情况;

其次,企业上市时间,毛利率,ROE,长期资产/总资产均符合选股标准,表现满意;

然后,企业负债端表现完美,有息负债为3.6亿,主要是低息贷款(政策性贷款);

再次,资产端存货同比增加,是为了应对原材料涨价而采取的策略性囤积,合理举措;

最后,货币资产和交易性金融资产同比减少,并非经营或投资不善导致,实质上是为了降低系统性风险而选择稳定的固收收益模式。

那接下来,回答上篇留下的三个问题,

第一个问题,企业经营相关指标表现如何?在这一方面,自己经常考察的指标见下图所示,

不难发现,企业在供应链上是比较强势的,对上游是先货后款,对下游是先款后货,非常理想的商业模式,同时,企业的生长周转期和经营周期都同比下降,表明企业在销售方面,不存在重大问题,这一方面,申万研报和球友们,在北京,上海以及自家身边的商超里,亲自调查过厨邦产品的生产日期,平均在3.5-5个月,货龄相对合理且稳定。

然而,也发现企业在安全性和专注度上表现不佳,货币资产(2.42亿)无法覆盖有息负债(3.6亿),同时,非主营资产占比超过30%,表现出不专注主营业务的样子。事实上,我们结合上篇文章,其实很容易明白,由于公司调整了投资结构,增加了12.85亿的持有到期存款,才导致上述数据的出现。

为了帮助理解,举个通俗易懂的例子,如张三,是一个小本生意者,现在手里有24.2万现金,背负36万的短期银行贷款(当然没有更爽),由于日常经营需要用到10W左右的现金,此时背负的银行贷款有可能会让他资金链断掉,从而导致经营危机,这时候是有些经营压力哈,但是呢,张三以前娶了个老婆,老婆手里还握着128.5万的巨额定期存款,此时,你觉得张三还需要十分担心资金链断掉的问题吗?答案显而易见,同时由于定期存款属于非主营资产,也导致非主营资产占比超过30%,实质上公司还是以前那样,未曾变过。

第二和第三个问题放在一起讲,就是企业利润表和现金流表表现如何?先看现金流表,主要看三个指标,如下图所示

收现能力和净利润含金量都没有问题,且现金流肖像属于奶牛型,源源不断给你送奶(现金),企业在现金流方面表现满意。

下图是净利润相关指标

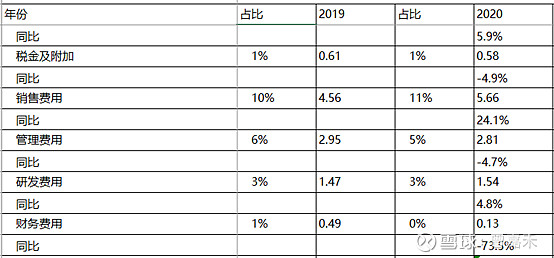

表现也都可以,不算出彩,但是足以吊打A股80%的企业,原因在于生在一个好的行业,拥有一个好的商业模式。另外,有财报和研报说企业在控制成本有改善,我们具体看看运营损耗率

主要是管理费用和财务费用在减少,但是并不显著,这个得继续观察第一季度和半年报的数据。

至此,已经完成了中炬高新的财报分析,财报分析对我来讲,就是一份身体检查报告,只能告诉你之前你有没有毛病,无法预知未来,相对而言,能很好地预知企业未来发展的关键,还是在于企业竞争力的分析,这部分内容也会在后续文章中呈现出来,但在此之前,还是先通过企业估值和缠论结构分析,先得出一个操作结论,方便球友们有个操作依据。

以上仅为个人的统计和思考结果,欢迎提出质疑和讨论,顺便关注下雪球账号,方便第一时间获得资讯。