一、业绩概述

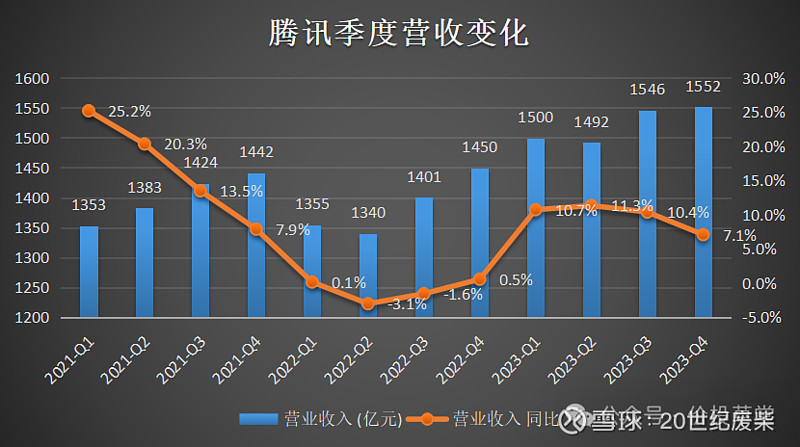

1、季度营业收入变化趋势。

季度营收增速经历了V型反转,进入2023年后保持单季度两位数的同比正增长,四季度增速降到了7.1%,主因是游戏业务增长乏力。

2、季度非国际会计准则净利润变化趋势

从非国际会计准则净利润变化来看,同比增速远超营业收入增速,主要是业务结构变化的影响,次要影响是降本增效带来的。具体可从财报中看到

3、年度营业收入变化

从年度维度看,净利润同比增长的速度也远超营收增长速度,业务结构向高毛利的业务转化带来的效果在年度数据上表现更为明显。

二、分部业绩分析

1、网络游戏

从季度营收增长看,网络游戏的部分增长持续乏力。原因是王者荣耀和和平精英的收入持续下滑,但是新游戏的收入增长不足以弥补老游戏下滑的速度。分国际和国内看,国际游戏排除汇率的影响,本季度也下降了1%,国内游戏下降了3%。

游戏下滑的原因有几个:

1)新游戏还没有出现类似王者荣耀和和平精英这种现象级的大作。

2)游戏商业化程度不够。用户的arpu值远低于行业平均水平,处于整个行业的底端。自己团队在商业化上缺乏创新。尤其是最大的两款游戏《王者荣誉》和《和平精英》在DAU方面保持领先地位,但货币化暂时停滞。

3)游戏收入有流水摊销期。两款最大的游戏,大概有9个月的流水摊销期。四季度的收入下降,是因为二、三季度的盈利能力较弱的滞后效应。但是总现金流水在四季度同比是略有增长的。

解决方案:

1)加强商业化。

A、《和平精英》,需要更有创意的商业化战略,并对商业化团队的领导层进行了改革。对于《王者荣耀》来说,2023年我们的商业化活动过度集中在春节期间。将在 2024 年推出分布更均匀的商业化策略,预计这将有利于全年创收。

B、我们最近发布的几款游戏在DAU方面表现出色。现在我们正在对这些游戏进行商业化变现,具体体现在《金铲铲之战》、《英雄联盟:激斗峡谷》、《暗区突围》等游戏。

2)在今年,我们期待发布几款大型新游戏,这也将有助于改善 2024 年之前的收入趋势。包括《DNF》手游、《星之破晓》、《极品飞车》和 《航海王》。

3)游戏现金收入在四季度同比略有增长,预计在24年二季度会有体现。

亮点:

1)爆款游戏(2023 年国内市场年流水超 40 亿元且季度 DAU 超过 500万的手游或PC端超 200 万的腾讯游戏)的数量从 6 款上升至 8 款,且小游戏去年总流水增长超过 50%。《金铲铲之战》《英雄联盟手游》《暗区突围》等近年发布的新品数据不俗。

2)整个 2023 年腾讯海外游戏收入占到了游戏总收入的 30%,同比增长 14%,腾讯管理层对腾讯游戏海外业务是满意的态度——“海外(游戏)增长很不错”,刘炽平在财报后媒体业绩沟通会上如是评价,并认为腾讯海外游戏的表现远超平均水平。

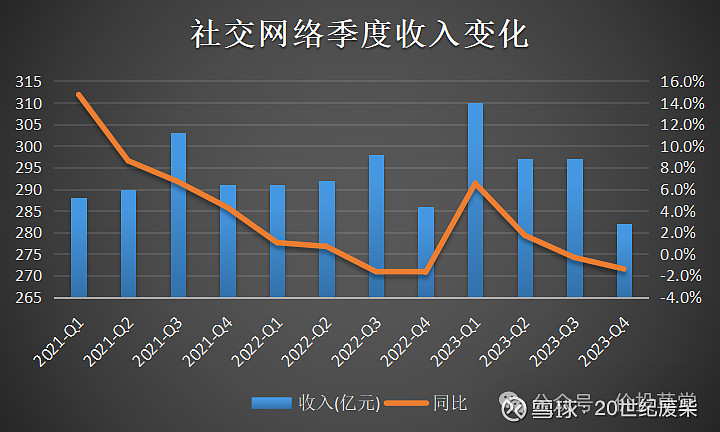

2、社交网络

社交网络同比收入下降2%。其中,音乐相关和游戏相关直播服务的收入减少,但视频号流媒体服务、音乐订阅和小游戏的收入增加。长视频订阅收入同比增长1%,主要是由于ARPU提升,但订阅用户数略有下降;订阅人数降至1.17亿。

适当关注即可,不是重点。

3、网络广告

网络广告收入本季度同比增长21%到298亿,主因有几点:广告主的广告开支同比增长,其中互联网服务、大健康及消费品行业的增长尤为显著;视频号观看量的增加及广告定位的升级;AI技术以更快的速度创造内容,提高点击率,增加利润。如果能将点击率提高10%,那么就会增加100亿元的收入,可能会增加80亿元的毛利润。

未来可能的增长点:

1)提升广告的加载率。视频号的广告加载率在3%左右,距离抖音快手15%左右的广告加载率还有很大的提升空间。

2)加强对微信搜索的商业化。

3)人工智能广告技术平台有助于实现更精准的广告定位、更高的广告点击率,从而加快广告收入的增长速度。

4)视频号电商业务在去年进行小范围试水后,2024 年有望迎来加速发展,从而拉动广告业绩增长。

4、金融科技及企业服务

金融科技及企业服务四季度收入同比增长16%至544亿。金融科技服务的增长归因于于商业支付活动增加以及理财服务及消费贷款服务增长。

企业服务收入实现约20%的同比增长,主要由于视频号带货技术服务费增加,以及云服务收入的稳步增长。

此外,在金融科技方面,微信支付被批准大幅增加注册资本,表明监管部门对整改的认可,接下来拿到金融牌照后,可以发展财富管理、贷款服务、分期付款服务等高利润,高附加值的服务。

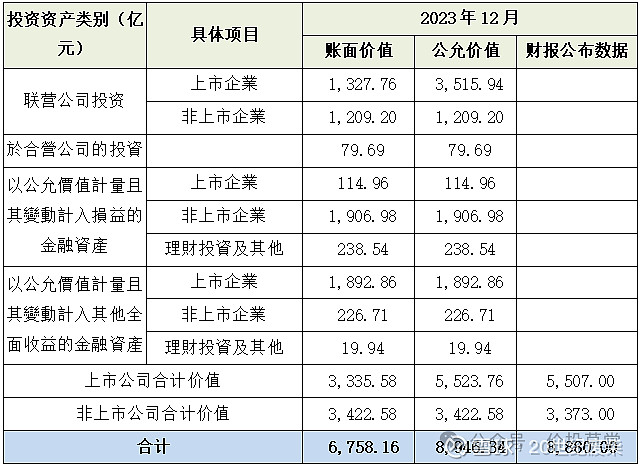

三、投资资产分析

截止2023年12月31日,所投资的上市公司的公允价值为5507亿元,非上市公司的账面价值为3373亿元,合计是8880亿元。就这个数据做了以下拆解,有66.34亿的差异,等正式财报出来,看看能否解惑。

四、其他

1、股权激励变化

2023年腾讯发放的股权激励金额是227.8亿,同比下降了13.2%。这是从2016年以来的第一次下降,希望管理层未来能继续严控股权激励发放的金额。

2、回购与分红

本次财报披露派发2023年度的股息每股3.4港元(约等于320亿港元),增长42%,并计划将股份回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1000亿港元。如果按照2024年回购1000亿+320亿现金分红,对比当前腾讯2.87万亿的市值,股息率为4.6%。

五、业绩预测和估值

2024年预估增值服务维持稳定,网络广告20%增长,金融科技及企业服务15%的增长,毛利率维持不变,保守估计非国际会计准则净利润是1700亿。其中,毛利率由于业务结构的变化,网络广告和金融科技及企业服务的毛利率,以2023年作为基准预估较为保守。具体如下:

公司投资资产2023年合计公允价值是8880亿元,留一定的安全边际,打个7折,合理估值是6216亿。

2024年预估公司非国际会计准则净利润为1700亿元,减掉预估228亿的股份酬金,按照净利润1472亿估值,合理价值为1472*25+6216=4.3万亿,约合4.67万亿港元,对应股价为494港币。按照合理估值一般12.5倍市盈率预估,低估价值为1472*12.5+6216=2.46万亿,约合2.68万亿港元,理想买点对应股价为282.78港币。我会在300港币以下有钱有仓位继续加仓。

当前2.65万亿市值,减掉6216亿,按照明年1472亿净利润预估,对应13.78倍市盈率,明显低估。2.87万亿的港币市值,对应1320亿的回购+分红,相当于4.59%的股息率,相比于自己的机会成本,也是很划算的资产价格。