一、基本数据

截止2023年9月30日,六个月,收入为人民币4589.46亿元,同比增长11%。经营利润为760.74亿元,同比增长52%。

非公认会计准则净利润851.1亿,同比增长33%。经营活动产生的现金流净额为945.37亿,自由现金流为843.09亿,同比增长46%。

截止2023年9月30日止三个月,非公认会计准则净利润401.88亿,同比19%。经营活动产生的现金流净额为492.31亿,同比增长4%,自由现金流为452亿,同比增长27%。

分部分收入看,近三个月,主营业务淘天集团收入没增长。最亮眼的就是国际业务,营收增长了53%。但是对比拼多多三季度营收同比增长93%,差距巨大啊。

二、业绩亮点

从结果看,最大的亮点是国际零售商业同比73%的收入增长,占整体收入的比重从5%,跃升至8.44%。

从战略调整看,有以下几点值得重点关注:

1、从董事会层面,在资本管理上明确了把提升股东回报作为最重要的工作之一,并且从四个方面来提升股东回报:

1)用投入资本回报率(ROIC)作为评估各项运营业务的指标,目标是将ROIC从个位数提升到双位数。路径是将资本聚焦于未来有增长的业务;没有战略意义的非核心业务,会尽快变现成资本,通过分红给股东回报。

2)将现金流投资于未来的增长,如云计算+AI等业务。

3)聚焦核心业务,将非核心资产的价值变现。

4)通过股份回购或派发现金股息来提高股东回报。

2、在管理层层面,明确了以:技术驱动的互联网平台业务,AI 驱动的科技业务,以及全球化的商业网络为目标进行调整。关键举措为:

1)从组织架构上,将原来的大中台,小前台的结构,调整为建立高度灵活、快速决策的治理机制与激励体系。

2)对既有业务进行战略优先级梳理,对核心业务保持长期专注力和高强度投入。简单说,就是聚焦电商业务,以用户体验优先。要满足多层次用户需求、价格足够低,核心考核目标从GMV调整为用户购买频次。

3)面向未来做更坚决的战略投入。主要方向是符合用户需求和 AI 驱动变革趋势的业务和产品,作为第一优先级重点投入。

这里面有一点疑惑,就是总强调打造万能的淘宝,相比于拼多多的低价,淘宝的特点并不鲜明。

3、海外业务为什么能保持高增长。最核心的就是商业模式的升级跟供应链服务的升级。AliExpress推出了AE Choice 这样一个全新的商业模式。简单的说,我们从一个纯平台的跨境模式,升级为可以提供更多的供应链的服务的商业模式。这一方面大幅度简化了商家经营的复杂性,也可以让更多的商品进入平台。同时,平台负责全链路的消费者体验,这样大幅度地提升了用户体验,包括物流时效,让我们的消费者体验比过去几个季度有明显的提升。这个很像拼多多的全托管模式,针对海外电商基础设施不完善的情况,能大幅提升商家的接入效率和用户体验。

三、风险

最大的风险就是面临着拼多多的竞争。近几个季度拼多多保持了超过50%的收入增长,现在的收入已经超过阿里电商业务的2/3。而淘天集团的GMV在本季度还有轻微的下滑。

四、盈利预测与估值

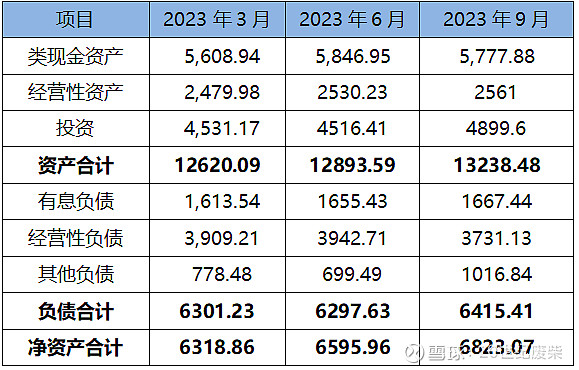

1、持有的资产和负债情况

这里的资产不包含商誉、无形资产和物业及设备。净资产合计是6823亿。

1、利润情况。由于非公认会计准则净利润更接近公司真实的经营利润,看下该利润跟实际的净利润的关系,以更准确的判断企业的实际经营利润。

从上表可以看出来,非公认会计准则净利润,是实际净利润加回了股权激励费用、无形资产摊销、商誉及投资减值、投资资产损失、捐赠费用。并且减掉加回这些净利润所应该增加的所得税。

股权激励费用是长期给核心员工激励的成本,不应该加回。无形资产摊销、商誉及投资减值,需要区分无形资产、商誉和投资,对现有阿里每年产生的净利润是否有帮助。如果当前每年的盈利能力,是由于之前通过一次性投资的无形资产或者商誉建立的,就需要在每年从净利润中扣除,否则,就不用。

从阿里分部的利润情况看,主要的利润贡献来自于淘天集团客户管理费。并不来自于对外收购。所以在计算利润时应该加回。

最终,保守估计的运营净利润为,非公认会计准则净利润-股权激励费用=851.1-52.01=799.09亿。保守预估全年净利润在1400-1500亿左右。

阿里巴巴当前市值1.23万亿,净资产打个七折6823x0.7=4776亿。减掉净资产,还有7517.9亿。对应每年1400亿净利润,市盈率5.37倍。假设在拼多多的冲击下,净利润每年下降到1200亿,当前市值对应的市盈率也只有6.26倍,非常便宜。但由于没有纳入港股通,只能等有港币的时候加仓了。$阿里巴巴(BABA)$