产品印象:成立以来连续10年正收益,其中2024年YTD暂为5.98%,团队的能力圈,自上而下,灵活调整。

在资本市场的纷繁复杂中,基金经理的选择往往映射着其对市场趋势的深刻理解和对未来发展的预判。

姜晓丽,天弘基金固定收益业务总监,拥有丰富的投资管理经验和卓越的业绩记录,她在去年重新接手天弘通利,并把权益仓位提升至高达80%,引来了不少机构的重新关注。

目前该产品总规模4.71亿(2023.12.31),我是通过一些指标量化后筛选出这支产品,但我发现投顾们暂时对该产品关注度并不高,包括在我们内部团队中,对于该产品的认识和定位,也存在较大的分歧。

因为近期配置了该产品,所以本报告将深入探讨姜晓丽为何选择天弘通利,并尝试阐述姜总目前的一些管理体系和配置思路。

转型与定位

天弘通利成立于2014年,最初作为打新基金,后转型为固收+,再到目前积极资产配置的产品,产品的净值曲线也印证了每一阶段的策略变化。

在仓位配置上面,天弘通利2022年以前长期维持较高的企业债和交织搭配金融债的配置方式,2020年以来开始配置转债并保留较多的流动性,随后在2022年之后,大幅提升了产品的权益仓位,姜晓丽团队正式开始了对该产品的改造。

改造后产品权益中枢为60%-90%,2023年4季报显示最新权益仓位为81%;从交流中了解到,目前仓位处于较高的水平,如果经济基本面不发生大的衰退事件(或是判断错误),未来一年该产品将持续保持较高的权益仓位。

改造初衷是因为随着市场环境的变化,打新收益逐渐下降。姜晓丽将产品定位为绝对收益目标产品(风险提示:按照绝对收益目标去管理,并不保证绝对收益),权益投资策略沿用了天弘永利的权益投资方法和配置思路,最终的组合配置结果是混合资产部研究成果的代表,也加入了一些个人的偏好。这一转型,使得天弘通利在保持灵活性的同时,更加注重权益投资的深度和广度。

姜晓丽的投资哲学

姜晓丽,中国人民大学经济学硕士,拥有14年的证券从业经验和11.64年的基金经理投资经验。现任天弘基金固定收益总监,过往六获“基金金牛奖”,她的专业背景和丰富的投资管理经验使她在行业内具有显著的影响力。

投资哲学基于对宏观经济的深刻理解和对行业趋势的敏锐洞察。她认为,投资不仅要关注微观层面的公司价值,还要结合宏观经济和行业趋势,以实现资产的最优配置。

宏观与微观的结合

在天弘通利的管理中,姜晓丽强调宏观与微观的结合。她认为,宏观经济环境决定了资产配置的大方向,而行业趋势和个股选择则需要深入的微观分析。

这种多维度的思考和研判,有助于提高组合配置的效率和收益水平。在实际操作中,她会根据宏观研究部门的判断,选择与周期性暴露方向一致的个股,以确保投资策略的一致性和有效性。

概括就是:宏观解决方向问题,中观解决板块问题,微观解决个股问题。

行业配置与个股选择

行业配置上展现出了明显的偏好。她倾向于重配具有产业趋势的行业,如一带一路(中国经济发展的新引擎),同时也会根据景气度和估值水平,对传统制造业和上游资源品进行配置(供需不平衡),对于稳定消费类资产,她则采取更为审慎的策略(宏观视角)。

在个股选择上,她的方法论是注重公司的估值合理性、行业竞争力、景气度和产业趋势;她强调基于深度研究和紧密跟踪,以突出个股的alpha。这种自下而上的选择方式,结合宏观和中观的分析,使得天弘通利能够在市场波动中保持稳健。

资产配置的动态调整

在资产配置上,姜晓丽采取了低频调整的策略。她认为,一旦做出资产配置的决策,其有效期应该能够持续一年,除非市场环境发生重大变化。这种长期视角和对市场趋势的准确判断,使得天弘通利能够在市场波动中保持较高的权益仓位,同时有效控制风险。

多方面的风控管理

首先是团队对宏观的洞察,识别和预判可能对投资组合产生影响的宏观风险因素,例如:对地产市场的变化、全球贸易环境以及货币政策的变动都有深入的分析和应对策略。行业配置上,避免过度集中于某一特定行业,以减少行业特定风险对投资组合的冲击。个股配置上,持仓分散,做好研究和跟踪,对于不符合判断的标的进行果断的止损。

通过严格的风险评估和投资决策流出,确保每一项投资能够在可接手的风险水平下带来合理的预期收益,同时坚持长期投资,价值投资是风险管理的重要手段。

稳健的业绩表现

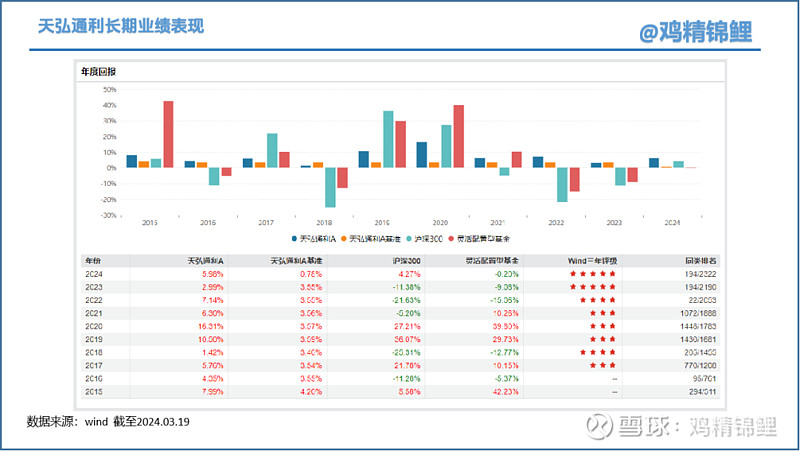

在姜晓丽的管理下,天弘通利展现出了稳健的业绩表现。自产品成立到2021年,在姜晓丽及团队的管理下,2014年3月14日至2021年4月6日,完整自然年度均取得正收益,姜晓丽任职回报为69.02%,年化回报率达7.72%;2021年收益率为6.30%,2022年收益率为7.14%,2023年收益率2.99%。

截至2023年12月31日,基金规模达到4.71亿元,在市场波动的背景下,天弘通利能够保持实现正收益,显示出姜晓丽团队投资策略的有效性。

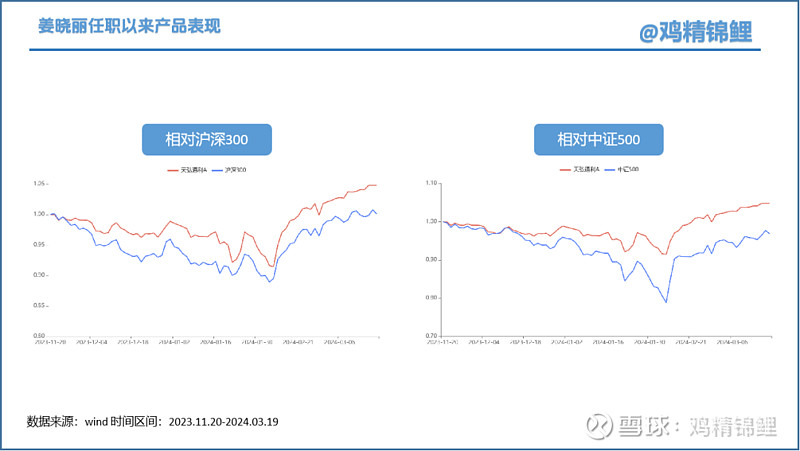

自姜晓丽去年重新任职以来,截至3月19日,区间(2023.11.20-2024.03.19)回报4.77%,相对沪深300超额为4.73%,相对中证500超额为7.98%。

如果以2022年6月份以来统计(2022年6月仓位为31.86%,9月上升至67.31%)。

截至3月19日,区间回报为14.10%(2022-06-30 ~ 2024-03-19),年化收益率为7.98%,相对沪深300指数超额为34.34%;区间最大回撤为13.30%(近期产品持续反弹,最大回撤已经十分接近修复完成)。

在同类的收益排名中,区间收益率排名3/367,最大回撤排名69/367。

卡玛、夏普和sortino分别为0.48、0.43和0.69,排名分布为4/367、8/367、7/367。

因为姜晓丽专注管理高权益的产品时间不长,大家可能会对22年之后的业绩存在较大的疑问和分歧,但因为该产品是复制天弘永利的权益策略。我们也可以通过判断永利在过去的表现来提升我们对姜晓丽团队权益管理能力的认知。

从我们系统分拆测算的数据看,天弘永利债券A权益部分仓位2023年收益大抵为2%,2023年全年平均权益仓位为13.33%。其收益部分相对沪深300有明显超额,而天弘通利2023年全年回报为2.99%,实际上比较接近。

在团队配置方面,设有宏观研究部(好像是业内唯一有独立部门的),主要解决配置的核心问题;混合资产部,下分股票组和转债组,股票组主要解决行业配置和重点个股研究的问题;还有一个固定投资部,解决债券投资问题。

对天弘通利的看法

产品从运作以来,整体表现可圈可点,但因为融入了更多的自上而下的研究资源和绝对收益的风格,相对来说,产品的波动和夏普在我目前跟踪的产品中属于数据较优的阵营。

从调研中,我们也了解到,该产品的主要管理思路主要以姜晓丽为意志进行传导,能力圈则为整个部门的能力圈。

持仓整体偏制造,风格整体偏价值,未来姜晓丽团队也表示会花比较多的精力在该产品的管理上。因此,我认为这个产品在现阶段的配置中,值得大家关注一下。

特点:

该产品在对宏观环境的跟踪判断下,对权益投资进行灵活调整。由固收基金经理来管理,能够更好的掌握目前国内的经济节奏,且固收基金经理相对来说,风险偏好不会特别激进,当下市场有利于为组合提供稳定性。

风险提示:

以上内容根据作者调研访谈记录的材料整理而成,部分观点仅代表个人观点;因为合规要求,不对外展示输出基金经理的行业配置观点。

基金投资有波动,投资请谨慎。