开源证券继续看好煤炭,从高股息和低估值两个维度来判定未来板块的涨幅空间:

一是煤炭高股息表现为平均 9%,随着股价的上行而股息率随之回落,从资金配置的股息率性价比判定,股息率回落至 5%(银行长贷利率或者 A 股行业第二高股息率)时,投资煤炭板块的资金将出现分流,从而判断煤炭板块有较大上涨空间;

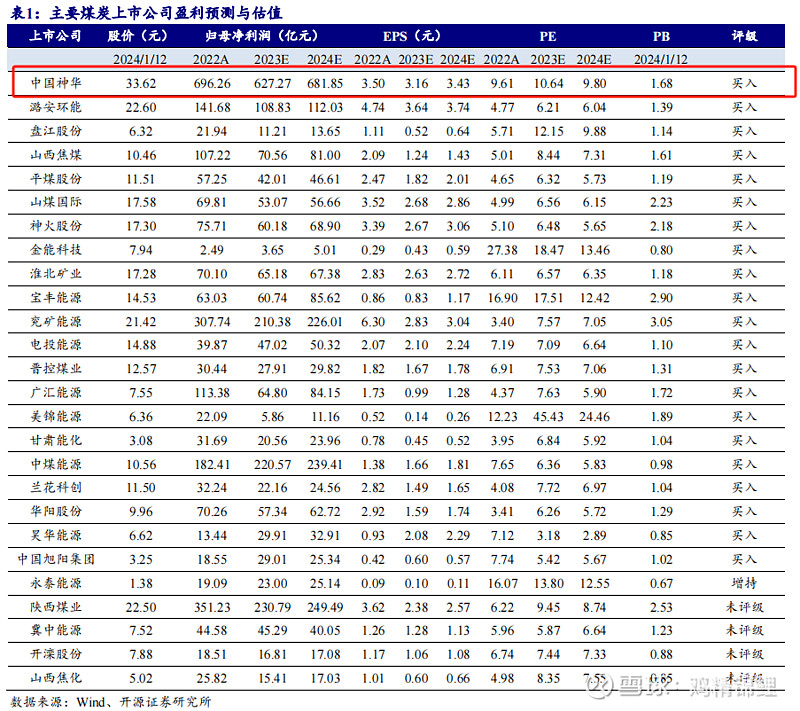

二是煤炭股低估值表现为多家重点煤企 2023E(见表 1)业绩对应的静态市盈率 PE 的平均值约为 6.5 倍,中国神华是煤炭板块提估值的典范且当前 2023 年静态 PE超过 10 倍,则以中国神华作为板块估值提升的锚,其他煤炭企业业绩的稳定性提升(年度长协比例提升和现货价格高位窄幅波动)和普遍提高分红比例,煤炭板块整体估值有望趋近中国神华,复制中国神华 2021 年底提估值的历程,其中陕西煤业的估值提升已经明显在复制,而且 2024 年高股息提估值逻辑有望继续强化,中国神华估值的锚也将继续提高,从而判断煤炭板块仍有较大上涨空间。

大家觉得煤炭是否还有空间?红利高股息是否还将继续走强?

$上证指数(SH000001)$ $煤炭ETF(SH515220)$ $万家宏观择时多策略(F519212)$