今年3月24日,冯汉杰一口气卸任了6只基金,正式离开了自己资管生涯首站的中加基金。

4月10日加入广发基金,随着11月1日,广发均衡成长和广发主题领先基金发布公告,增聘冯汉杰为基金经理,冯汉杰正式在广发基金亮相。

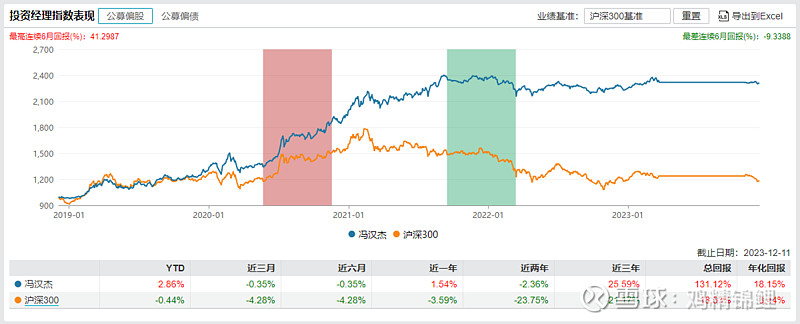

冯汉杰2019年开始参与基金管理,不管是权益基金还是股债混合基金,其过往参与管理的大部分基金历史回报在同类中排名优秀,其中最能体现冯汉杰个人绝对意志的中加转型动力A在任职期间,回报率为:144.13%,年化回报:23.06%。

从业以来,投资经理指数年化回报为18.15%。

11月底,参加了冯汉杰在广发基金的首场公开调研,因为一直在等合规纪要,导致想要发文分享的时间延后了,但目前还没有拿到合规版本。

以下纪要,为本人在调研中记录,未过合规,如有纰漏和错误,请联系本人及时改过。

参加冯汉杰的调研,给我印象是这位基金经理表现得非常成熟,分享的逻辑和思路,以及回答问题的侧重点,非常清晰,客观。

收益目标

冯汉杰希望自己的组合目标可以在滚动2年至3年的基础上,达到长期10%-15%以上的收益水平。

(从在中加基金的回报表现看,冯汉杰很好地完成了自己的既定目标)

资产配置思路

对于资产配置的调整,冯汉杰希望是通过长期低频的择时来完成,不做短周期的择时,因为既没必要难度也很大,长期的择时会更有必要;也尽量避免做行业轮动。

选股方法

自下而上,长期基本面好的公司,在公司上面做持有和交易。

交易的方法

对企业未来2-3年回报率的判断(基本面、估值、假设的条件,回撤的风险),以回报率的变化去做交易。

(这一块整体是比较抽象的,交流的时候,我追问了选股原则和标准,回答是:未来能够保持高质量的公司,ROE,现金流,利润率比较高,对可展望的增长率是有要求的(定性研究)。看公司的历史,怎么成功,成功过的,未来几年有没有大的变化,变化的话这个公司未来是怎样的。同时要求保持高ROE:每年把钱分掉,或者是g高于ROE。或者至少可以说服自己这个公司可以长期保持10%以上的增长。)

关于左侧、仓位和市场

1、市场收益率足够高,才会想在市场里面带着,收益是组合的第一目标但不是唯一目标。

2、过往看错地产,对地产下行力度判断不足;现在地产的基本面低于预期,常规政策出台之后,预期的修复较慢,现在暂时不会左侧去埋伏地产,因为不符合左侧的假设,左侧交易必须重视胜率和赔率,左侧交易就是看错了也不能造成太大的亏损。

3、市场现在的估值水平提供的风险补偿是不够的,如果A股这个位置想要一个很好的表现,需要明年后面有一个很好的风险补偿。如果明年增长继续下调,那么现在A股就不便宜。现在对A股不会下重注,除非真的符合自己的左侧交易条件。

4、现阶段信心不足,是考验挖掘alpha的重要阶段。

5、明年年底之前,会对市场看法慢慢修正;两个重要催化剂变化:政策,中美经济周期。

6、去年下跌是因为估值从高估到合理的靠拢。

重要Q&A

Q1:仓位决策的思路?

A1:未来2-3年,市场平均回报率在7%以上,仓位会较高,如果市场回报率跟债券差不多,就是中性,50%左右。如果是低于债券或者负收益,就会在20%左右。

现在的想法是希望明年能慢慢把仓位提上去。

Q2:如何看待当下市场?

A2:A股主要的风险来源于海外,地产只要不冲击金融系统就不会有太大的影响,地产数据如果依然难恢复,可以继续通过政策刺激,只要不会继续下跌对A股的冲击就较小。如果海外衰退,对A股的冲击大概是10%附近。

Q3:广发均衡增长和广发主题领先管理上有没有区别?

A3:两个产品有区别。均衡增长未来加仓只能加到60%,两个产品持仓是一致的,复制的策略,管理上不会有差别。

Q4:目前特别看好的行业有哪些?

A4:不会前瞻性去挑,从中观来说,重视高确定性和高回报率。公共事业都是偏稳健类和偏红利类,这些资产在5月份之后就持仓价值就有所下降,目前持仓小于一半,逐渐在减仓(去年占到50%以上)。现在会增持未来两三年业绩有增长空间的成长性行业,也会慢慢拓展自己的一些研究范围。

(冯汉杰提到,很认同一些大佬说的一句话,现在应该要慢慢去追寻梦想,言外之意,可以逐渐开始乐观一些了)

Q5:跟踪的标的一般是怎么来的,研究员推荐还是自己挖?

A5:还是自己去挖,研究员推票的比较少。很多标的每月跟踪必要性小,只有在研究开始的时候会较深入,这个时候也最有必要,后期的跟踪不会有这么大的强度,所以不占用自己太多的资源和时间。

Q6:什么样的企业你会去关注?

A6:确信你有高增长能力,就会开始去跟踪,我要的是收益率,有收益率的企业我就会去跟踪。

(风险提示:文章涉及的观点整理由笔者在会议过程中记录完成,不能直接代表基金经理个人观点。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。)