一、产品要素

1、 基金名称:安信新常态股票A

2、 基金代码:001583.OF

3、 成立时间:2015-08-07

4、 基金经理:袁玮(2016-04-11-至今)

5、 产品规模:7.36亿元(2023-06-30)

6、 投资类型:股票型基金

7、 比较基准:沪深300指数收益率*45%+恒生指数收益率*45%+中证全债指数收益率*10%

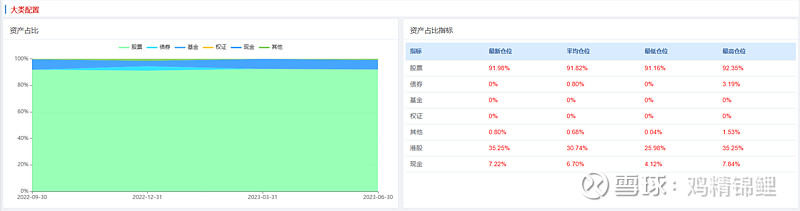

8、 股票仓位:91.98%(2023Q2),港股仓位35.25%

数据来源:wind

二、解开迷雾

1、基金经理背景

袁玮,博士研究生、北京大学物理学博士博士。

13年证券从业经验,历任安信基金筹备组研究部研究员,安信基金研究部研究员、权益投资部基金经理、现任价值投资部副总经理。

核心投资理念:用足够的安全边际和扎实的基本面研究实现资产的长期保值增值。

2、能力圈

具备周期(钢铁、煤炭、化工、有色)+TMT行业研究经历,16年开始管理安信新常态基金至今

3、投资框架

(1) 选股

价值选股:建模进行价值评估,选择价值低估、具有安全边际的个股,找寻超额收益空间来源。

关注时间:考量预期收益兑现的时间,希望尽可能周期短。

考虑质量:好的公司往往能够超越预期,找到新的增长点。

(2) 组合构建

选择评价高的公司,同时尽可能做组合的分散和均衡。这里的均衡是指研究方法论与能力的均衡,非追求结果的均衡:当市场在一个热点上给了过高估值的时候,即使我们也看好其基本面,我们也一视同仁地进行估值,最终的结果导向我们配置得较少,这就是我们强调的理论框架的均衡性。

(3) 交易

市场存在交易性机会:股价落后于基本面的变化;基本面没有变化但股价异常波动。利用这些交易机会优化风险报酬率。 以重仓的地产股为例,我们18年开始重仓,收益既来源于企业的增长,也来源于股价的非理性波动。

4、长期业绩穿越风格

袁玮以平常心看待所谓价值和成长风格的轮回,通过更加稳健的策略,长期业绩穿越风格。

长期来看,投资风格均难逃均值回归,并且至少从平均水平来看,成长风格的高波动并未在长期内为投资者带来高收益。

5、调研交流纪要重点(仅由本人提炼,未过合规)

1、重视组合夏普,组合构建过程是对夏普比例的最优化,构建方程,由计算机计算出最优结果。

2、回报来源:

(1)贴现率--你用什么样的贴现率,找到折扣的收益率

(2)公司创造alpha的能力,找出最强的100家,排序,未来看到的100家,在这样的表格能排什么位置

(3)对股价无序波动的补充

3、股票池覆盖了所有行业,每个行业头部的5-10家

4、没买白酒,是因为一开始研究没跟上行业的增长

5、地产:2017年下半年开始买地产,2017年地产受大家关注的,都是已经被淘汰的公司:泰禾、阳光城……当时产品没买,就是因为这些公司的财务指标很脆弱,长期的盈利预测和现金流预期,这些企业都存在巨大维度的风险;主要买国央企。

6、鲜明稳定的超额来源,公司统计的结果,超额收益都是来自于个股选择,交易能贡献比较稳定的收益,大概年化5%-6%。石头这种个股,就是底仓的收益,交易收益少。

7、顺周期就是买房地产,在这一轮经济是个标志性的东西,地产起来,就意味着市场信心的恢复,房地产是这盘大棋重要的一子。

(1)、需求端的刺激以地产为核心

(2)、地产供给逻辑的改善是最明显的。

8、去年回撤大,今年对行业的分散度做得更加苛刻,更加分散。

三、对袁玮的再认识

1、只买地产股?

地产行业在袁玮的组合中占比一度相对较高,这也是对袁玮刻板印象的来源,但这种配置并非其对地产的特殊偏好,而是基于公司估值和市场环境综合判断的结果 。

2019-2021的牛市使得上市公司(尤其成长型公司)普遍高估,在袁玮相对严格的绝对估值评估和安全边际的要求下,地产行业是基于股票性价比和长期回报率的相对最优选择。

2022年熊市之后,很多行业的绩优公司投资价值逐步显现,袁玮明显降低了地产配置,同时对其它行业进行了增配。

数据来源:WIND,安信基金,截至2023年6月30日

2、不买成长股?

实际投资中,一旦成长股的长期回报率和性价比满足要求,袁玮非但不拒绝,反而会重仓买入并长期持有。

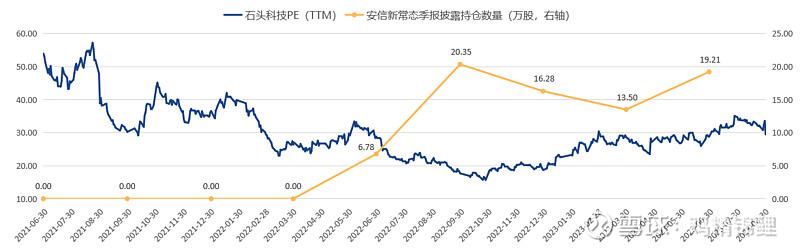

以石头科技(688169)为例,该公司是目前国内智能家电的代表企业,近年来增长势头迅猛 根据安信新常态2023年二季报数据,石头科技已经成为新常态第一大重仓股;(当然也有说法,由此袁玮在调研中提到,买石头科技是因为自己家在用,而且很好用)

袁玮在石头科技上持股变化充分体现了围绕已有持股的动态优化,估值下降潜在回报提升时增加持股,反之亦然。

数据来源:WIND,安信基金,截至2023年8月31日

3、不买成长股?

袁玮在管理公募早期也有投资成长股非常经典的案例。

科大讯飞(002230)是国内知名智能语音和人工智能企业,基于DCF估值,袁玮认为该公司合理市值在1200亿-1500亿。2017年二季度袁玮独立管理安信新常态之初公司市值仅400亿左右,在具备极高安全边际的条件下,袁玮开始持续建仓 。

2021年初,科大讯飞市场价值基本回归其内在价值,袁玮兑现了持仓盈利,累计持股近5年。

数据来源:WIND,安信基金,截至2021年3月31日

四、总结

袁玮自2017年独立管理安信新常态以来,不仅跟上了通胀和经济增长的步伐,长期业绩更是实现了对牛熊和风格的穿越,进一步结合最大回撤来看,业绩性价比较高。在投资中,他是业内少有用绝对估值方法(DCF模型)对上市公司进行严格评估的基金经理,始终将安全边际放在核心位置,在持股相对稳定的基础上动态优化组合,控制回撤,扎实追求复利。

地产行业在袁玮管理的安信新常态中占比一度较高,形成了袁玮偏好地产和排斥成长股的刻板印象,从调研中交流得知,地产占比提升是基于策略和市场环境的结果,在符合安全边际的基础上,袁玮不仅不排斥反而会重仓拥抱成长股。

股市的牛熊轮回不以主观意志为转移,大家所熟知的各类投资风格长期内均难逃均值回归,因此“复利”才是投资者应该追求的目标而非所谓弹性,袁玮投资策略的核心是绝对估值和安全边际,也是对复利思想最好的诠释。