今天我们来聊一下永太科技这只股票。

没有任何意图,纯粹想跟大家交流探讨一下,大家有不同意见可以各抒己见。或者有其他人都不知道的内幕消息也请爆料一下。

1,基本信息

浙江永太科技股份有限公司成立于1999年,于2009年在深圳证券交易所上市。

浙江永太科技股份有限公司具有完整垂直一体化产业链的含氟医药、农药与新能源材料制造商,且在含氟芳香类中间体方面产能全球领先,能够为国内外客户提供定制研发、生产及技术服务业务。主要产品类别包括液晶化学品、医药化学品、农药化学品和其他化学品,按照化学分子结构可划分为二氟、三氟、五氟、邻氟和对氟五个系列。

2,股本股东

实控人是王莺妹、何人宝。

随着股价的下跌,股东总人数大幅增长,多数股东被套。

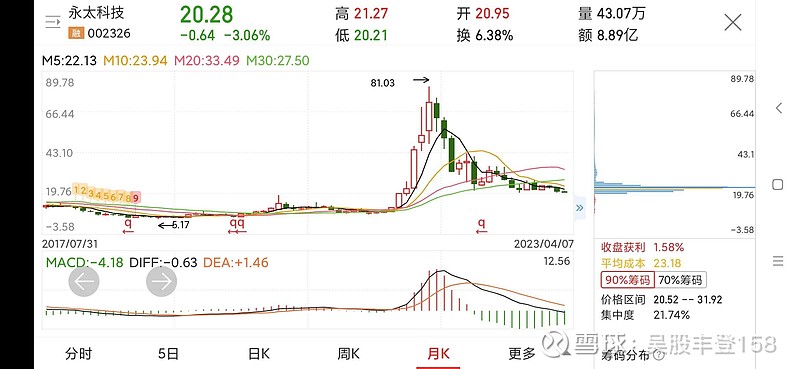

3,K线分析

日线看,股价在20.2元上方弱势震荡,下方没有什么支撑,很有可能会马上跌破。筹码分布显示,上方压力筹码众多,下方没有支撑筹码,股价下行压力较大。

周线和月线看,股价处于缓慢下行寻底阶段,暂时没有触底的迹象。筹码分布显示,上方压力筹码众多,下方没有支撑筹码,股价下行压力较大。

4,财务分析

永太科技1月30日晚间发布业绩预告,预计2022年净利润5.1亿元-6.5亿元,同比增长81.96%-131.91%。

业绩变动原因说明:报告期内公司锂电池材料产品产销规模较去年同期增长较多,归属于上市公司股东的净利润较上年同期增长较多。

市盈率38.83,市净率4.45,偏高;净资产收益率14.53%,比较高。

5,总结

可见,永太科技的主要业务是医药和锂电材料(主要是六氟磷酸锂)的销售,2022年六氟磷酸锂价格总体处于高位,2022年公司的主要利润增长点来自于六氟磷酸锂的销售。2022年六氟磷酸锂的最高价格是59万元/吨,进入2023年由于六氟磷酸锂集中放量,另外新能源汽车销量增长不及预期,导致六氟磷酸锂的价格下降到10万元/吨以下,价格较2022年下跌了80%以上,目前永太科技股价也较高位下跌了75%以上。

随着碳酸锂和六氟磷酸锂的供过于求,价格下跌,产能低下、效率低下的小企业已经没有利润空间,被迫关停;加之政府整顿资源浪费、环境污染的同类企业,产能可能会逐渐恢复供需平衡,碳酸锂和六氟磷酸锂价格也会逐渐来到一个合理位置。

风险:2023年由于燃油车的降价销售和国外需求的降低,可能导致新能源汽车的销量同比增长放缓;另外2023年初碳酸锂和六氟磷酸锂集中释放了大量的产能,需要一定的时间来消耗,对于价格恢复有着较大阻力;氢能源电池和钠离子电池在未来也会对锂离子电池形成一定冲击。

投资有风险,入市需谨慎!以上只是个人看法,不构成任何投资建议!