今天我们来看一家企业,江铃汽车。

一、基本情况介绍

江铃汽车的主要业务是生产和销售商用车、SUV 以及相关的零部件。公司坚持自主品牌和福特双品牌战略,主要产品包括 JMC 品牌轻卡、皮卡、轻客,福特品牌轻客、MPV、皮卡等商用车及 SUV 产品以及发动机、车架、车桥等零部件。现有产能33万台,2023年产能利用率93%。

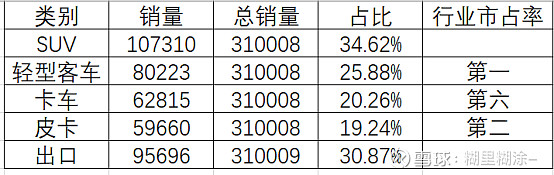

分产品来看,四大类产品销量比较均衡,其中SUV 占比最高,达到了35%,其余都在20%左右。2023 年在行业细分领域中,江铃轻客产品市占份额稳居第一;江铃皮卡产品市占份额位居行业第二;江铃轻卡产品市占份额位居行业第六;江铃出口销量突飞猛进,销售 95696辆,同比增长52%。

二、财务情况分析

通过财务报表回溯江铃汽车十年的情况。

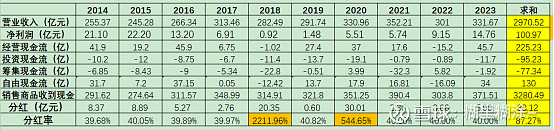

1.利润含金量高,十年净现比为2.23,经营性现金流远远高于净利润,十年收现比为1.1,回款良好,销量现金都能收回。这两点证明江铃汽车的生意模式还不错,赚的都是真金白银。

2. 自由现金流充沛,十年自由现金流是净利润的1.29倍,说明赚的都是真金白银,也不需要大规模的投资,赚来的钱不需要再大把投入来维持企业发展,是个好生意。

3. 再看净资产收益率,常年小于15%,2023年勉强达到15%的及格线,但是从18年来一直持上升状态,持续向好。根据2023财报,归母股东权益约103亿元,但是账上有100多亿现金,剔除现金,真实ROE远高于15%。

4.毛利率、净利率都不高,毛利率常年维持在15%的水平,净利率也低,3%左右。同行业对比,毛利率、净利率均低于长城汽车(分别为19%和5%左右),可见江铃汽车的产品竞争力没长城汽车的强,江铃汽车能否保持产品的竞争力存疑,后文我们再讨论。

5.业务简单稳定,以“成为轻型商用车行业领导者,福特高性能产品提供者”为发展愿景,专注主业,生产销售两大品牌四类车。

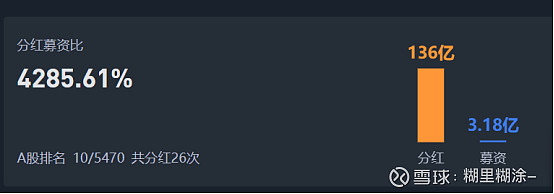

6.分红能力很强,分红募资比达到了惊人的43倍。印证了前文提到的利润含金量高,公司分红也很大方。其中2018年和2020年还进行了特别分红,分红金额远高于当年净利润。十年总分红比例为净利润的87%,妥妥的现金奶牛啊。

再看江铃汽车的资产负债表,账上还有100多亿存款,考虑到企业曾在2018年和2020年进行特别分红,将来的某一天是否会再来个特别分红我们后文再分析。

7. 过去十年营收稳定增长,但是利润波动很大,可见竞争优势一般,无强大的护城河。

综上七点,经过对江铃汽车过去十年的数据分析,可以得出结论,江铃汽车是一家产品竞争力一般,但是公司经营质量很不错,利润含金量高,分红大方的一家企业。

三、未来竞争优势判断

对于未来,尚有两点需要明确,一是未来经营能力如何,会不会在汽车竞争的红海中淘汰,二是未来分红能力如何,投资回报率如何。

1. 未来竞争力分析

对江铃汽车未来的经营分析是一个难点。从2023年报的数据来看,未来的增长两个关键词,海外、SUV。2023年出口95696 辆,占总销量百分比31%,同比增长52%,可见出口占比不低且在快速增长,和国内其他车企的步骤一致,正在加大力度拓展海外市场。

分品牌和车型来看。

① 自主品牌JMC 品牌轻卡、皮卡、轻客,轻型客车行业市占率第一,预计后续缓慢增长或者维持现有销量不下滑,能增长最好,立足于不增长。预计卡车和皮卡缓慢减少,皮卡搞不过强者恒强的长城。自主品牌这一块立足于不拖后腿就好,如果海外也能拓展那更好,不行也没关系。

②福特虽然在国内竞争中败下阵来,但是品牌依然强大,在2023年全球销售395万辆,排名行业第八位。福特品牌主要两类型车,SUV和皮卡。公司依托福特全球化体系,背靠福特这颗大树,预计海外销量还会在相当长的一段时间快速增长,国内市场不看好,福特的车子是搞不过国产品牌的。所以福特品牌这一块主要看点在海外。

综上,江铃汽车未来增长点主要来自福特品牌SUV和皮卡车型的海外销量增长,至于能增长到何种地步,毛估估年销量50万辆左右,净利润30左右,应该问题不大。

2. 分红能力评估。

① 过去十年派息水平达到了净利润的87%,2018年和2020年进行了远高于当年利润的大额分红,2021至2023年分红率均稳定在40%,后续保持在40%水平问题不大。

② 大额分红可能性评估

公司现在只有33万辆产能。2023年销售31万辆,产能利用率达到了93%。今年计划生产36万辆,已经超过设计产能。根据公司2024年1月31日的投资者关系记录活动表,投资者提问是否会扩大产能,公司回答会通过提升效率和增加作业时间可满足当前产能需求。那么以后怎么办?假设36万辆,40万辆可以通过效率和时间来满足,那么当生产量超过40万辆呢?还能这样嘛?这条路径显然是行不通的,也就意味着公司必须新建生产线。投资10万辆的生产线至少大几十亿吧,账上也就100亿,新建生产线这点钱一下就会少很多,如果分步骤新建20万辆的生产线呢?账上这点钱一下就没了。这也就是为什么2023年账上有百亿现金,派息率仅有40%的原因。我估计公司正根据市场的变化在评估是否投资新建生产线,只不过现在还没确定,还无法披露而已。但是大额资本开支几乎已是必然,同时也就意味着未来三到五年内大额分红几无可能。

四、投资价值分析

① 江铃汽车目前B股估值约70亿人民币,现金类现金减去有息负债尚有100亿元,市值远小于破产清算价,一眼可见胖瘦。

② 预计保持40%分红能力不下滑,现价B股股息8.2%,下有保底上不封顶。

③ 高额派息希望有,立足于无。

④ 对于未来的发展,立足于自主品牌不下滑拖后腿,依靠福特品牌和出海谋发展。三五年后每年销售汽车40-50万辆,净利润20-30亿元。