新华汇富继续维持$中汇集团(00382)$ “长仓”评级,目标价7.2港元(10x FY22E P/E)!

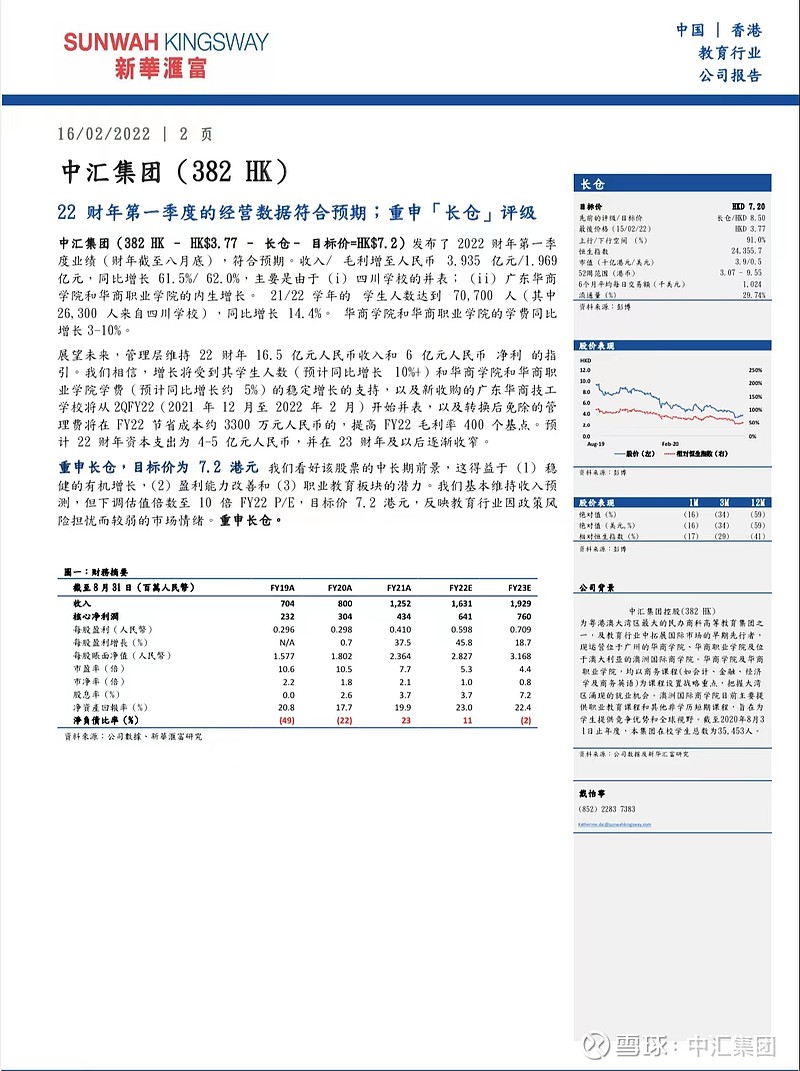

FY2022Q1增长符合预期,受 2021 年所收购四川学校的并表以及广东校区在校生规模和生均学费双增驱动,收入人民币 3.935 亿元(同比增长 61.5%),毛利人民币 1.969 亿元(同比增长 62.0%);在校学生人数约70,700人(同比增长14.4%)。

展望FY2022全年,基于在校学生人数同比增长10%+,学费同比增长5%,广东华商技工学校的并表及学籍管理费的节省,维持全年16.5亿的收入指引(同比增长约30%)。

综合稳健的内生增长,盈利能力的改善及职业教育板块的潜力,中汇集团获新华汇富持续看好,重申长仓。