光伏资讯 | PV-info

近日,科陆电子公布了2023年半年度报告。报告期内,归属于上市公司股东的净利润亏损1.37亿元,上年同期亏损减少12.01%,跌幅有所收窄;营业收入15.6亿元,同比增长12.32%。营收虽有增加,但净利润仍旧为负,反映出了科陆电子当下的窘境。

上半年储能无订单?

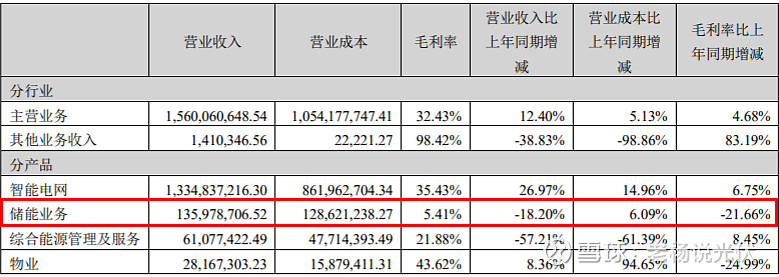

2023年上半年,科陆电子储能业务营收1.36亿元,占营业收入比重的8.71%,同比去年同期减少了18.2%,毛利率更是直降至5.41%,跌幅达21.66%。

不仅如此,上半年科陆电子储能储能项目发货仅800MWh,其中最大的项目还是仰仗于去年3月签约的南美洲485MWh储能项目,可以说,上半年科陆电子储能似乎没有新订单。

相比之下,科陆电子的储能产能存在着严重的过剩。截止2022年底,科陆电子宜春一期基地已经具备3GWh储能产能。8月4日更是在珠三角地区设立全资子公司并投建生产基地,预计储能系统产能高达14GWh。

科陆电子储能业务目前最大的问题在于缺乏订单,从而导致储能业务收入毛利不升反降。去年7月,科陆与瑞浦兰钧、厦门海辰、上海兰钧、海基新能源四家公司签署了16GWh的电芯采购订单,不知道缺乏储能订单的科陆电子如何消化这笔庞大的订单。

美的控股能否改变现状?

5月31日,科陆电子发布公告称,美的集团已持有公司22.79%的股份,成为公司控股股东,何享健先生成为公司实际控制人。美的正式入主科陆电子后,展开了一系列紧锣密鼓的动作,公司管理团队“大变天”。

8月5日,科陆电子董事会换届之后的首笔投资,打响美的时代第一枪。科陆电子将设立全资子公司,投资不超过9.5亿元,用于建设科陆绿色能源产业园建设项目,主要生产BESS、PCS,总产能预计为19GWh,这一操作也让本就过剩的产能更加过剩。

在资产负债率达85.41%、储能业务缺乏订单的前提下,科陆电子仍扩产,笔者不禁想要发问:“科陆现在的困境是因产能不足、供不应求而导致的吗?”“债台高筑还要坚持扩产,钱从哪里来?”

科陆电子曾表示,美的入主后向其补充了大量现金流,并偿还有息负债,其后或可提供更多资金、资信支持。进退维谷的科陆电子能够在美的集团的操盘下逆转颓势?让我们拭目以待。

相关链接:

20230809:又一起!因违规用地,某光伏企业被罚8.4万元

20230607:四川省关于出台光伏用地用林政策答复函:加快“林地一张图”和“三调数据”融合进度

20230606:内蒙古最新光伏用地细则发布!部分农用地可变更为未利用地

20230519:8月1日实施!光伏电站用地控制指标

— END —