看了中怡康、产业在线等家电市场统计数据,最近在考虑是不是要在家电龙头中研究、增仓。因为一直长期持有海尔智家,对它的经营方式有些印象,所以研究先从它入手。

其实,这些年以来,海尔一直是被市场诟病和蔑视的对象。数年来,不但经营数据被超越,作为原来的白电“一哥”也越来越让人看不懂了。其实这体现了市场的短期诉求与企业长期发展战略的矛盾冲突。市场才不管你七八年、十几年以后会怎样呢!

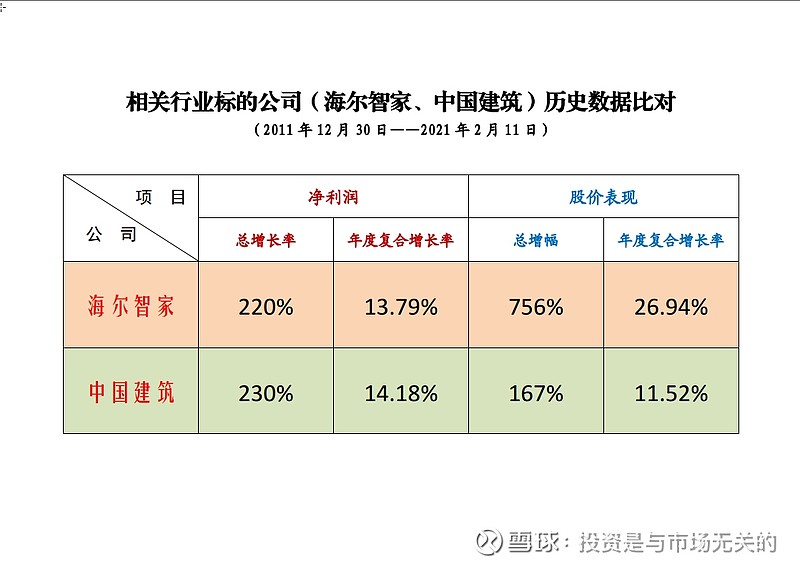

但是,如果把那些市场想当然的看法扔到一边,这些年来一直静静地持有海尔,你会觉得“闷声发大财”的体会很好。

这些都是历史了。历史可以启示未来,但不能决定未来。具体能不能增仓,要看一看它是否被高估。如果被高估,它就是茅台也不能买。

打开手头的软件,看到海尔智家当前市净率3.72倍,格力3.1倍,美的5.64倍,海尔居中。但因为我一直不认可账面资产有什么可信价值,所以对于家电企业的研究来说,完全可以忽视市净率的存在。

但是市盈率确实一个相当重要的前置指标,就像你看一眼就判断出一个女孩好看难看一样,市盈率可以告诉你哪些公司是可以“一票否决”的。

这是真的吗?为什么海尔的三种市盈率(静态、动态、TTM)高出一大截?它要比格力高估一倍吗?它真就是传说中的“抱团股”吗?

上列图中所列海尔智家市盈率,是A股、港股和G股仅基于A股海尔智家净利润计算的结果,未含合并的原海尔电器净利润,当然高了。为了估算海尔当前真实市盈率,我提前理出思路,和海尔智家及有关证券公司做了基本沟通。

众所周知,2020年受疫情影响,企业经营数据不能反映其真正的经营水平。加之去年其吸收合并了原在香港上市的海尔电器,所以作为估算,我们分别摘取海尔智家和海尔电器2019年的净利润数据。2019年归母净利润,海尔智家82.06亿元,海尔电器73.51亿元,合计155.57亿元。(作为估算,我们不考虑合并后的经营效益提升因素)

海尔智家是一家当前在A股、香港和德国三地上市的企业,G股市值仅有区区10亿人民币,港股海尔智家流通市值却有814亿人民币,A股海尔智家流通市值1795亿元。

海尔智家是股本全流通上市公司,所以目前(今日)三地总市值为2619亿元。对应2019年合并后的净利润155.57亿元,实际市盈率为16.8倍。

相对于其强劲的经营数据,仍属明显低估状态。

最后强调一点,财报分析只是对企业的简单“称重”、毛估,因为你无法从后视镜中看到未来。真正的投资成功,是来自于对企业经营前景的判断和超众的持股能力。