$山东黄金(SH600547)$ $中金黄金(SH600489)$ $紫金矿业(SH601899)$

在之前【和光投研】发表的三篇2024年展望中,我们分析了今年所需关注的一些风险因素,主要有以下三点:

1、地缘战争外溢->破坏石油供应链,侵蚀美元信用

2024展望之一:地缘战争外溢风险逐渐加大

2、美国经济政策转向->扩表引发再通胀+暴雷+挑起更多战争

2024展望之二:衰退?降息?美国经济政策转向在即

3、国内经济结构调整->多因素下的通缩隐忧

2024展望之三:逆风局下国内经济结构调整的风险与机遇

今天我们就用一个“番外篇”,对如何对冲这些风险,进行一些探讨。关于未来的正向投资机会,将另发系列文章讨论。

抓住风险的本质——货币问题

为了对冲风险,首先就要抓住风险的本质。我们在《中国投资人的修行之路》之世界真实统治秩序等文中已经指出,当前世界局势日益动荡不安,其原因就在于美国滥用了铸币权,结果造成竞争者快速成长,而为了保护货币的收割能力,就必须遏制竞争者,动荡是手段也是结果;未来全球经济生态的重构,其核心也在于打造新的货币流。所以可见货币在风险诸因素中的核心地位。

再来看各国处理风险的手段。在信用货币时代,各国央行在“吸取了过往的多次经验教训”基础上,得出了这样的结论,即面对不论是正常经济周期造成的衰退,还是某个领域的泡沫破裂引发的系统性金融危机,其处置方案只有一种,就是尽快、尽力地放水(增发货币),以大水漫灌的方式支撑起市场流动性,并以放水引发的通胀隐性地收税,通过储蓄者(在正常经济状态下积累财富的生产国、消费国,以及普通的储蓄民众)的资产贬值,填补债务缺口,完成收割和财富转移。

有趣的是,在过去很长一段时间内,放水的工具和避险的工具竟然是同一个——国债:美联储等央行通过在公开市场上回购国债,向市场释放流动性,而投资者通过购买国债,转移在风险资产上的头寸(如股债平衡策略)。

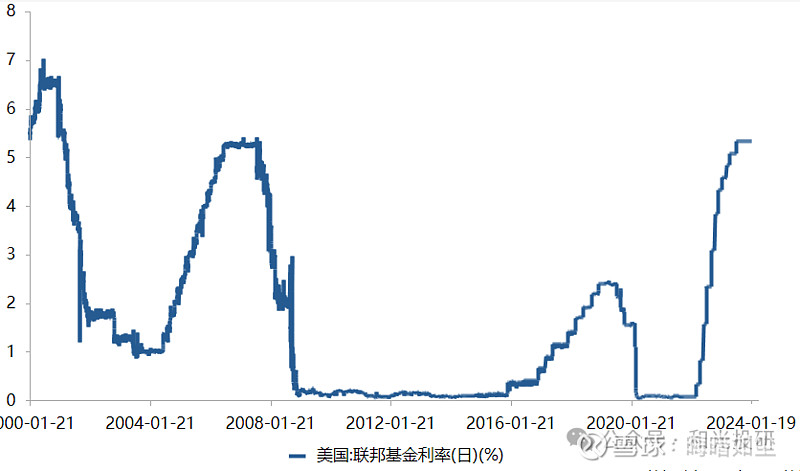

但现在这种避险工具显然出了问题。曾作为全球风险资产定价之锚、无风险利率基准的美国10年期国债,在2023年利率曾一度突破5%,投标倍数和间接投标者比例也显示出,除美联储外的购买者大幅减少,当年3月份还差点儿因抛出贬值国债而引发美国银行破产潮。其他国家也是如此,如日本,截至2023年9月底,日本央行持有的国债(短期债券除外)份额已达53.86%,创历史新高。国债慢慢失去避险功能,正是美国滥用铸币权而造成的,当前美国国债已占其GDP的126%,日本国债则占其GDP高达250%以上。

所以,我们不得不选择经过更长历史考验的风险对冲工具:土地、商品和黄金。需要指出的是,这里的风险,主要指金融危机/金融战(货币战争)中大放水引发信用货币大幅贬值的风险,以及铸币权转移过程中货币无锚引发的资产定价混乱风险。

土地和商品,想说爱你不容易

土地,拥有漫长的作为贮存财富工具的历史,由于稀缺性、稳定性和产出性,也使得土地成为优秀的货币风险规避工具,除非发生剧烈的社会动荡和产权再分配(历史上几百年一次的朝代更迭)。

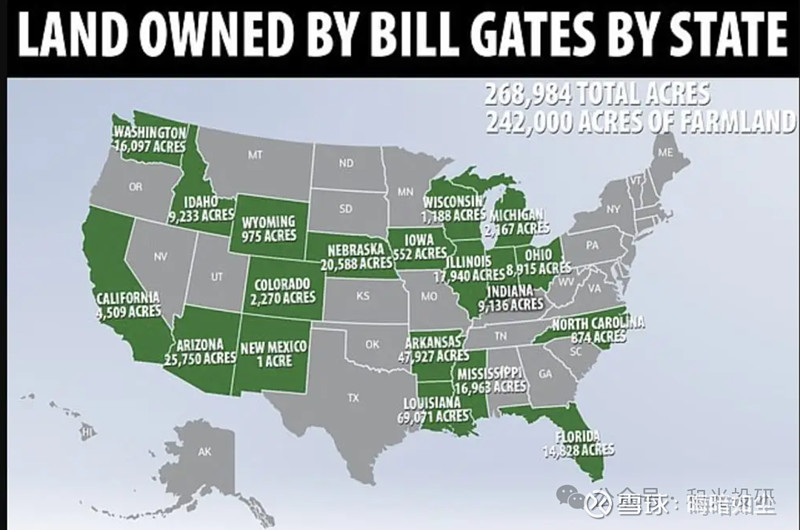

美国自然是深知土地的价值,例如美国2021年的《100号土地报告》显示,比尔盖兹已经成为是美国最大的农田私有者之一,在数十个州拥有约269000英亩的农田,相当于163万亩的土地。CNN创始人特德特纳、扎克伯格、贝索斯等人,拥有的土地比盖兹还要多,他们的土地资产,大多是近年来持续购入的,数量巨大,分布广泛。

但是对于我们这个以农耕立国的国家来说,对于土地私有制和兼并造成的严重社会问题印象深刻,所以建国后采用了社会主义公有制的土地政策,从而杜绝了因私人大量囤积土地而引发系统性风险的可能(当然现在的“土地财政”问题也需要得到妥善的处理)。所以对于国内投资者来说,很难将土地作为风险对冲的工具。

至于大宗商品,虽然也是应对通胀的良好工具,但极端风险事件往往会引发流动性危机和经济的严重衰退,造成商品的需求显著下跌,从而使得商品价格出现大跌,如2020年4月20日,在美国纽约商业交易所交易的5月交货的纽约轻质原油期货价格,曾一度跌至负数,国内一些原油投资者,一定对此记忆深刻,表明至少在危机爆发的短期内,大宗商品自身也存在大幅跌价的风险。所以,大宗商品在用作风险对冲工具时,必须注意节奏和衰退长期化的问题。

黄金,错误的批判 提起黄金投资,一定会有很多人嗤之以鼻,例如金本位的反对者们会说,凯恩斯说过黄金是“野蛮人的遗迹”,而价值投资者则会引用巴菲特的看法,说黄金是一只“不会生蛋的鸡”。

他们说得当然有道理——在普通的投资意义下,这里就不展开谈了。但这并不能抹煞黄金天然的货币属性和对冲风险的能力。同样是凯恩斯,也曾经说过:“黄金在货币制度中具有重要作用,它作为最后的卫兵和紧急需要时的储备金,没有任何其他更好的东西可以替代它!” ,而巴菲特控制的伯克希尔哈撒韦,也曾在2020年购入5.64亿美元巴里克黄金作为尝试。

约翰·梅纳德·凯恩斯

其原因在于:黄金稀缺,历史上所有出产的黄金堆在一起,也不过是一个边长20米的立方体;黄金总量稳定,长期供应量仅以1.5%的速度增长;黄金易保存,化学稳定性远超其他大宗商品;黄金历史悠久,唯一经受过数千年、多种社会环境的考验,这些都使得黄金具有了不可替代的身份。

对于金本位造成通缩的批评,也应该落在僵化的纸币黄金兑换策略上。实际上,只要规定一个合理的每年纸币相对于黄金的贬值率,或者实施定期重新锚定,就可以规避通缩而又不引发恶性通胀(实际政策当然会更详细复杂,包括国家间的贸易结算和债务安排)。这里的关键是,在遵循同样规则的改良金本位下,靠金融收割别国是困难的,更加勤奋或资源丰富的国家会受益,鼓励财富创造;而信用货币则不然,只要掌握铸币权,就可以随心所欲地发起金融战争,实现财富转移。

而这才是长期以来黄金的货币地位被系统性压制的原因。

唯有黄金才是黄金 我们再来回顾一下历史,看看黄金在货币危机中的表现。

1、布雷顿森林->石油美元 1944年7月,布雷顿森林体系正式成形,美元与黄金以特定比例挂钩,此后直到1973年,期间虽然发生了几次经济衰退,但总体上货币稳定,是一个低通胀、低市盈率、高增长率的时期。

然而1965年美国开始大规模在越南部署军队,升级战争,直到10年后才正式结束在越南的作战,大量战争支出加上为刺激经济实施的减税政策,破坏了美元供应与黄金保有量的平衡。同时美国企业用高估的美元,在欧洲大肆收购公司,引发普遍不满。法国戴高乐政府立刻将其美元储备换成黄金,并打算派军舰将黄金从美国运回法国,其他国家也紧随其后,1968年由美国主导黄金储备的流出速度最高达每小时30吨。

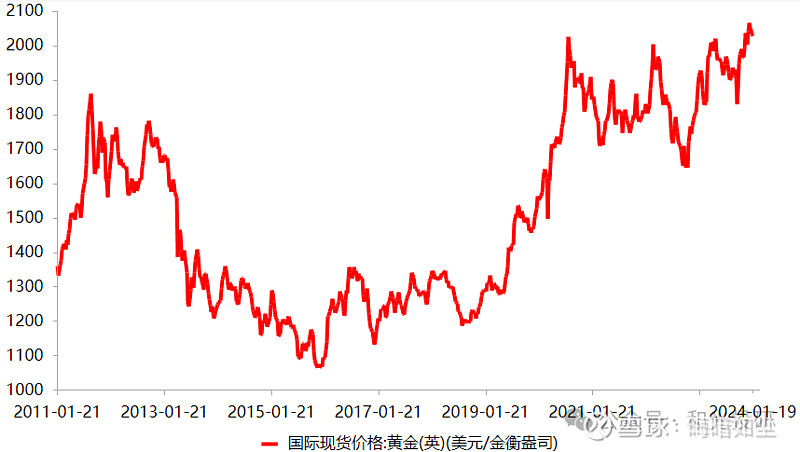

此后黄金的价格形成经历了央行和公开市场双轨制、特别提款权等临时制度安排,但仍不能阻止对黄金的挤兑,终于在1971年尼克松宣布新经济政策开始,以美国为首的各国竞相对本国货币进行贬值(货币战争),并在1973年正式废止了布雷顿森林体系,废除了黄金的国际货币地位。脱了锚的货币开始一泻千里,并未像美政府宣称的那样带来经济繁荣,反而引发了20世纪70年代后期最糟糕的衰退,GDP低迷,失业率高涨,通货膨胀失控。反而是黄金一飞冲天,从原来的固定兑换汇率35美元一盎司,一直冲到1980年1月的850美元,涨幅高达23倍。

插叙一下:在与黄金脱钩的同时,重新为美元增信的过程也随即展开,废止布雷顿森林体系的同年10月,第四次中东战争爆发,次年,美国财政部长威廉·西蒙秘密前往沙特,以出售军火、保证沙特不受以色列攻击等为条件,要求沙特同意以美元作为石油贸易的唯一结算货币,并大量购买美国国债。(看了我们之前文章所阐述的全球经济生态模型,是不是对这个操作毫不意外,并对以色列的作用有了更深的理解)。几个月后沙特妥协,其他中东国家也相继跟进。1980年随着美国支持的萨达姆政权,将2年前推翻美国支持的巴列维王朝的伊朗政权拖入长达8年的两伊战争,美国终于构建起了以石油美元货币流为核心的全球经济生态框架。 之后美联储主席沃尔克,才能够通过激进的加息,制服了肆虐美国多年的通胀,造就了所谓的 “沃尔克奇迹”。(沃尔克是德系犹太人,与其他美联储主席一样)。

2、互联网泡沫危机->次贷危机 2001年开始,为了应对互联网泡沫破灭和随后小布什对伊拉克的战争,美联储快速降息放水,基准利率降到1%,结果催生出了次贷危机。到2005年,资产过热迹象已经开始显现,于是美联储又开始激进加息,直至2008年次贷危机开始爆发,不得不再次降息放水,并采用量化宽松加大力度。危机也从美国扩散到全世界,欧元区陷入困境,欧猪五国爆发债务危机,直接冲击欧元的稳定。

期间,黄金价格从2001年美联储降息起,就步入了漫长的上涨通道,从270美元一盎司,一直涨到2011年9月6日的1920美元,涨幅高达6倍。

3、贸易战->疫情->

在前导文章中我们已经谈及,对中国的遏制正在激烈进行中,“2017年中国购买力平价GDP超过美国成为世界第一,次年特朗普政府开始对中国实施贸易战;2019年中国GDP接近美国的70%,当年年末爆发全球性新冠疫情。目前已进行到金融战和外围军事战。

在此过程中,美国自身及全球各经济体都积累了很多风险,很可能引发全球经济生态彻底重构,铸币权转移和货币流重建。所以,当前的局面就兼具了上述两种风险场景的一些特点。

黄金价格非常敏锐,很早就反映出了深刻的局势变化,从2018年9月份即开始了新一轮的上涨,从1186美元一盎司到今天已涨至2020美元,涨幅达70%。 时至今日,风险正在进一步深化扩散,那么黄金市场上有哪些动态呢?

• 中国自2022年11月以来,至今连续14个月增持黄金,期间共增持923万盎司。 • 全球各国央行纷纷增持黄金,2023年前三个季度,全球央行购金需求同比增长了14%,达到创纪录的800吨。 • 据资管巨头景顺调查,2023年已有68%的央行在国内保留了部分黄金储备,高于2020年的50%,越来越多的国家已开始考虑将其实物黄金储备从国外收回国内。 • 2023年6月26号,美国北卡罗来纳州启动“721号”黄金法案,研究黄金储备库的成本效益,用于建立一个独立于美联储之外的安全黄金储备库。在此之前,美国已经有犹他、 怀俄明、俄克拉荷马、密苏里、得克萨斯和阿肯色州等6个州实行了类似法案。

虽然本轮危机中黄金已经上升了70%,但购买的需求依然旺盛,这源于投资者对未来危机继续扩大、更多风险事件不断出现的担忧,显然黄金价格的上升远未结束。而作为黄金市场的最大玩家们,动作统一,方向一致,凸显了黄金作为风险对冲工具的价值。除黄金之外,很难找到与之匹敌的替代品,唯有黄金才是黄金。