银都股份是一家商业餐饮设备供应商,产品主要分为三大类:商用餐饮制冷设备、自助餐设备和西厨设备。

1、主营构成

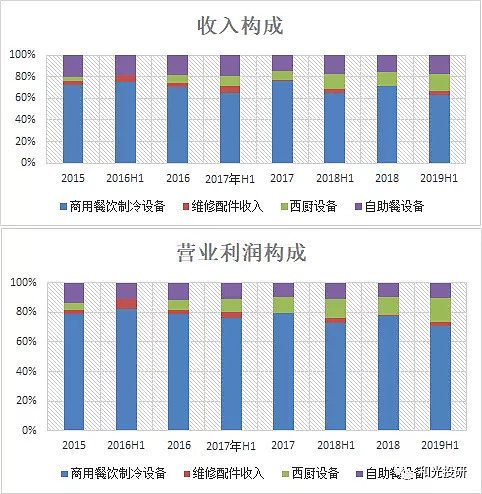

从各产品的收入和利润情况来看,公司的商业餐饮制冷设备是核心产品,2019年上半年占公司全部收入和营业利润的62.7%和70.5%。

作为制冷设备的一个分支,商用餐饮制冷设备同样是一个成熟的行业。冰箱问世至今已有100多年,国际上主要的商用餐饮制冷设备商,包括True Manufacturing、Turbo air、日本星崎集团等,均有多年的生产历史,且于近年纷纷进入我国设立生产基地或建立销售网络。国内产业虽然起步较晚,但发展迅速,目前已形成了完善的商用餐饮制冷产业链,技术与市场都较为成熟。目前我国已成为商用餐饮制冷设备的生产、消费大国。

从地区销售情况来看,公司目前以外销为主,2019年上半年境外收入占比为75.6%,营业利润占比85.9%,境外占比仍在不断提高。

公司外销产品的地区以美国为主。公司自2012年进入美国市场以来,特别是过去5年的发展,逐步扩大了美国市场的份额,并且在全美配套建立了售后服务体系。

除美国外,银都已先后在英国、法国、德国、意大利、澳大利亚、加拿大等国设立了全资子公司,负责当地市场的开拓。欧洲市场较为分散,分设公司运营成本也高一些,可以观察后续的发展情况。

公司在海外销售以OBM(自有品牌)为主,ODM(自行设计制造,贴牌销售)为辅,OBM国内销售毛利在30%左右,而OBM国外销售毛利在60%左右。加大海外市场的拓展,可以进一步推升公司整体毛利率,提高盈利水平。

2、经营分析

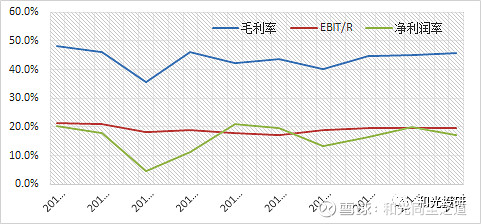

银都股份上市以来,经营状况稳定,毛利率保持在40%以上,随着海外销售占比的提高,2019年3季度已提升至45.7%。

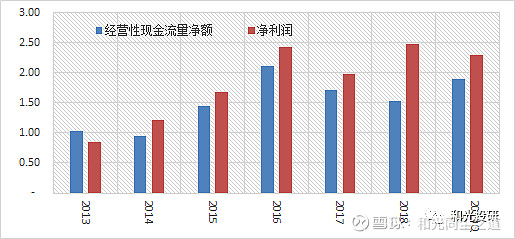

经营现金流也比较稳定,经营性净现金流占当期净利润的80%上下。投资现金流有较大负值,主要是由公司多笔现金理财流水导致,结合筹资现金流看正常。

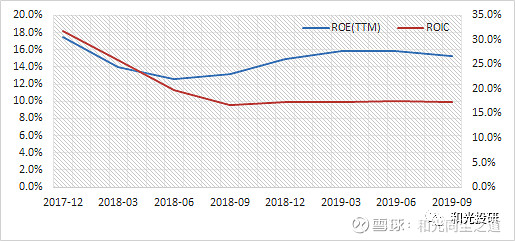

公司盈利能力中等,2019年3季度ROE为15.3%,ROIC为17.4%,近期基本保持稳定,未来可观察新建产能投产后是否能提高公司盈利能力。

3、风险因素

公司的主要风险在于,由于四分之三以上的收入和利润来自海外,人民币汇率的波动,将直接影响公司的利润,如果出现人民币大幅升值的情况,对公司的业绩将有较大的负面影响。反之,贬值则有利于出口表现。

另外公司海外销售的主要地区是美国,如果中美贸易战持续或恶化,将影响公司销售额的40%。为减小风险,公司已在泰国投资兴建年产10万台商用制冷设备的生产基地(2018年销量为34万台),可以在一定程度上缓解贸易战的冲击。

结论:银都股份是一家生产商用餐饮设备的制造商,以商用餐饮制冷设备为主。公司经营稳健,财务健康。主要风险在于境外业务占比较高,面临汇率和贸易战的影响,公司采取了海外建厂等方式减少风险,未来需留意风险因素是否有增大的变化。

最终的基本面评分如下:

注:本文只分析了公司的商业模式等基本面情况,具体投资还需进行估值和时机的判断,因此不作为投资建议。我们提供了一些投资案例供大家参考,请点击左下方的“阅读原文”查看。

首发公众号 和光投研,欢迎关注。