一个预期差很大的特殊净利润断层

亿晶光电1月13日发布2022年业绩预告,2022年营收100亿,同比增长144.9%,归母1.25-1.5亿,扣非1.24-1.49亿,去年为亏损。当日开盘股价高开近7%,然后直接闪崩跳水,明晃晃的小镰刀直奔要害,一路收割补掉缺口,最后收盘仅涨1.2%,咋一看这业绩不是市场不买账吗,最多也就是符合预期,更不会高预期差的净利润断层,但是深挖细掘后,发现实则不然。。。

亿晶光电是一家老牌光伏公司,主营业务是光伏电池片和组件(核心是组件),中国第一家在沪市A股上市的光伏企业,2011年,该公司通过借壳海通食品正式上市。旋即遭遇光伏“寒冬”,此举导致亿晶光电未能完成业绩承诺,创始人荀建华背负巨额债务。此后,亿晶光电发展陷入停滞。2016-2019年更换大股东,2021年更换管理层,新管理层拥有光伏行业资深管理经验,2021年完成硅棒和硅片落后产能的剥离,之后专注于电池和组件。转向期也是阵痛的,2019年-2021年,亿晶光电归母净利润分别亏损3.03亿、6.52亿、6.03亿元,累计亏损近15亿元。

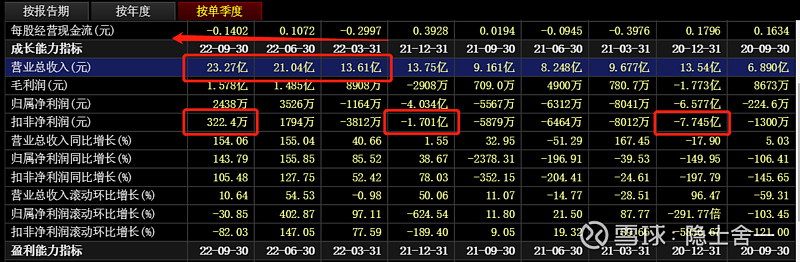

亿晶光电2022年前三季度营收57.92亿,扣非净利润-1696万,就是说四季度收入42.08亿,干了全年的近一半,这一比例大超往年。再看近几个季度的营收和净利润,发现增长都是都是明显加速的,业绩在持续改善。单四季度扣非净利润近1.66亿,去年同期和前年同期为-1.7和-7.7亿,同比环比都大幅增长,而且远超其他任何一个四季度,逼近历史各季度的单季度峰值,妥妥的业绩反转。

亿晶光电营收100亿,规模并不小,电池组件占比97%,但是毛利率很低,仅5%。头部组件企业天合光能、晶澳科技等组件毛利都在12%以上。2021年,公司实现营收40.83亿元,净利润为亏损7.00亿元,主要原因系受上游原材料成本持续处于高位及新投产线产能爬坡影响,产品毛利率下降。2022年业绩增加是因为光伏组件销量及毛利率大幅增长。利润要大幅增长的两个主要途径,一个是营收增长,另一个是提高利润率。营收在于行业景气度、产能、产品力、市占率,利润率主要是降低成本。营收是利润之母,亿晶光电营收规模较大且持续增长,占比也在加大,这为大幅提高净利润提供很好的基础。要是上游原材料价格大幅下跌,毛利率会大幅增长,那么净利润涨幅的想象空间就非常大了。

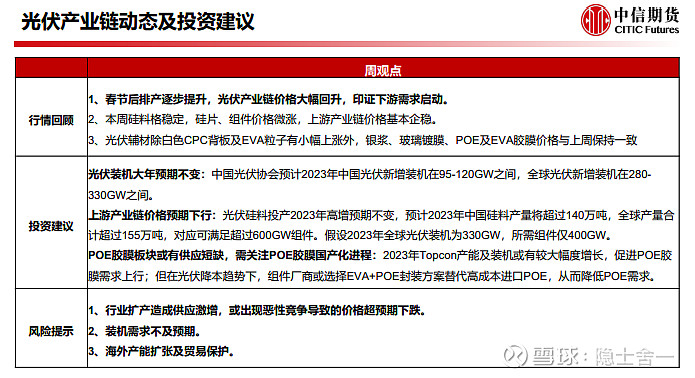

先看行业发展,光伏目前渗透率还较低,行业未来多年依然是高景气的。2021年组件头部企业股价经历了一波大涨,报表表现也还不错,主要原因是国外装机的强劲需求和分布式光伏的大发展。过去两年由于上游材料大幅涨价,产业链价格高企,下游装机量受到抑制,装机量持续不如预期,尤其是集中式增长相对缓慢,组件发展受到抑制,很多组件企业经历了一段低盈利期的至暗时刻,同时装机需求不高又反噬这个产业链,减少上游的需求量,导致整个光伏行业内卷严重。随着行业上游价格进入长周期下行通道,产业链利润流向下游制造端,这必将释放装机、组件被抑制的需求,尤其是集中式,组件行业将度过黎明前的黑暗,迎来高增长的曙光。

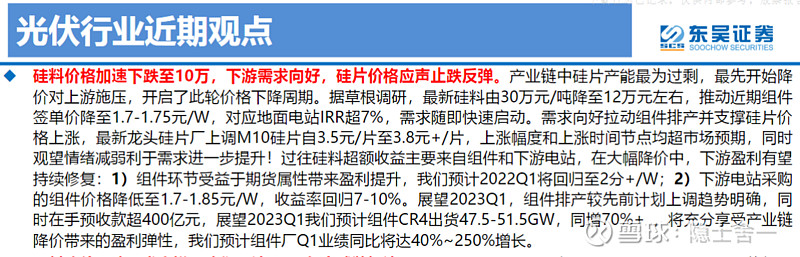

再看上游价格未来走势。近两年光伏上游材料紧缺,硅料及硅片价格高企有目共睹,多晶硅最高涨至近31万元/吨,高盈利导致上游各家企业争相扩充产能,有钱当然要大家一起赚,很多跨界玩家本着重在参与的原则都来凑热闹,扩张过度,等到达产后很多产能也就过剩了。2023年全球硅料产量超过155万吨,能满足600GW组件需求,而预计全年需求仅400GW,硅料大幅过剩。2022年4季度-2023年1月,硅料价格已经大幅下跌,一路腰斩再斩,从31万元/每吨最低降至12万元/每吨,之后略有反弹回升,本轮价格反弹至24.9万元/每吨,然后企稳走横,已经连续2周横在24.8万元/每吨,随着后续供应量的加大,价格会继续回调,短期波动改变不了上游价格进入长期下行通道的趋势。

最后看产品和产能,公司近年来组件订单持续增长,在欧洲拥有稳定的市场和良好的口碑,国内外销量均有显著增长,并出现“产能跟不上订单”的情况。前三季度的存货周转率在明显提升,且强于去年,应收账款占营收的比例也在降低,趋势结合四季度超高的销售额,说明顺销强劲且正在加速。公司加强一体化和Topcon电池布局,扩充电池片和组件产能,太阳能组件项目,规格将全面兼容210mm及以下尺寸电池组件,可生产出融合双面、双玻、半片、多主栅、大尺寸硅片等技术的组件产品,公司已基本形成5GW电池+10GW组件的高效产线。2022年组件出货约5.5GW,同比增长119%,产能利用率有较大的提升空间,其中单4季度约2.5GW。公司2022年9月在全椒县经开区投资建设年产10GW光伏电池、10GW光伏切片、10GW光伏组件项目,其中一期10GW高效N型TOPCon光伏电池项目已处于前期准备阶段,预计2023年二季度投产,届时公司将形成15GW电池+10GW组件的产能。不远的中期将形成15GW电池+20GW组件的先进产能。对比一下2022年组件头部企业,如果能达到10GW的出货量就是前8的水准,而前8的公司市值少则400亿,多数都是过千亿的大家伙,而亿晶光电发布年度预告时市值只有80亿。

简单总结,行业长期高度景气,细分领域中期需求爆发,企业产品先进且销售强劲,产能规划连年倍增,上游材料大幅降价,多重叠加业绩高爆发。

第一层预期差,四季度的毛利率大幅度提升。亿晶光电2022年归母净利润预机构测值是1.04,预告中值1.37,利润显然是较大幅度的超预期了,预测值100亿,基本符合预告,说明业内对产品适销还是有共识的。毛利率大幅提升,上游原材料在四季度大幅度降价超预期了。翻看1月份上游的上机数控、双良节能等二三线硅片企业的预告,去年四季度基本处于盈亏平衡或微亏的状态,对比前年硅片的高利润,叠加硅料的降价,更说明利润已经在持续流向下游,并且随着行业上游价格的长周期下行,这种趋势是可持续的。

第二层预期差,明年组件行业的回暖带来强劲的销售额。上游降价超预期了,下游装机需求将爆发,叠加头部组件厂商都在大幅扩产,基本确定今年组件企业的销售都会不错。现在就是看谁的扩产比例高,新技术应用比例高。在这两方面,由于体量较小,如亿晶这样后发的二三线组件企业弹性更大。去年12月机构预测亿晶光电2023的净利润为1.51亿,今年2月以后普遍预测值已经大幅调高至6.2亿以上,相当于翻了4倍以上,预告前后预期差巨大。

第三层预期差,股价未充分反映。2021年亿晶光电业绩还处在水深火热之中,股价没有赶上组件板块的大涨。今年初亿晶公布组件扩产计划后,叠加4月份指数的行情,市场炒了一波预期行情,股价翻倍,之后进行较大幅度的回调,1月13日业绩预告时处于一个相对合理的低位,没有被发掘出来大幅度上涨,这是最大的预期差。

那么我们回到最初的问题,既然业绩强劲,预期差也很大,为什么没有形成强力的净利润断层呢?这就不得不说细分行业里的其他公司,以及先觉资金对股价的影响了。细看亿晶光电的股价走势,我们会发现就在其预告日的前三天,1月10日有一个非常强劲的跳空断层涨停,这一天整个光伏板块波澜不惊,很多龙头都是下跌的。无风不起浪,正是在这一天,组件龙头天合光能,发布了2022年业绩预告,2022年扣非净利润32-38亿,同比大增107-145%,除了销售强劲之外,成本的下降也是重要原因。天合2021年的业绩本来就经过大幅增长,处在高位,2022年再次大增,这次预告可谓是确认行业景气的一针强心剂,行业龙头透露出4季度就是组件的拐点。先觉资金也敏锐的嗅到了这点,亿晶在1月10日早盘快速拉涨停。之前两个交易日1月6日和1月9日亿晶光电股价走出小平台,以均值3倍的成交量开启上涨,说明先觉资金已经开始布局了,1月10日是一个小加速。到亿晶业绩预告的1月13日,高开7%,说明市场对这个业绩超预期是认可的,但是短线先觉资金在这一天选择出利好兑现短期利润,早盘核了一把,直接打成一根大绿冰棍。而超预期的业绩依然有效,这个时候中长线资金开始进场,从成交量和股价走势可以看出来,成交量明显大于起涨前的均值且平稳,成交量大的日子涨幅都较大,股价连续平稳上涨。在我的净利润模式里,把亿晶光电的这种情况定义为一种特殊的净利润断层。

从机构和舆论关注度角度看,亿晶光电近年的机构关注度较低,机构持仓少,只有去年12月有一份研报,而今年2月开始研报频发,说明机构关注在明显提升,有关咨询方面也明显多于预告之前,从无人问津逐渐引起市场的关注。亿晶的盘子较小,结合股价和成交量来看,很有可能有机构在逐步建仓了,这个待后续季度基金公布持仓验证。

技术层面,从2022年8月19日中期见顶以后,经历了一波41%的调整,调整中图形是不断收紧的,横盘波动不断减小,经历了成交量大幅缩量的小平台,之后再放量涨停启动,整体走势不错。

从业绩预告至今,经历了一波30%+的涨幅,我已经卖出兑现利润了。近期市场大跌,它的走势在光伏板块里是比较强势的,随时可能补跌和进入中期调整,今年依然值得关注。

光伏板块的炒作节奏还是比较清晰的,2020年炒硅料、2020-2021炒硅片、2021炒龙头组件、2022炒电池片,明显从上往下走。2023炒什么呢?大概率是下游组件、EPC甚至电站。近期光伏板块里走势比较强劲的,不是产业链主轴中那些耳熟能详的龙头,而是组件里市值比较小的公司、EPC、辅材,EPC也经历了一波小涨,资金都是聪明。从行业股价周期的角度分析,光伏这波从2020年开始的行情已经接近尾声了,2023年装机量会是一个得到释放的高峰期,业绩高峰期多数还在行情期,那么2023年光伏应该还能有个尾部行情,但是结构性会更明显,更有可能会是一些前期涨幅相对较小、更小众的公司凭借预期差来引领板块。经历了特殊净利润断层的亿晶光电能否成为光伏里一只大牛股呢,我们拭目以待。

#光伏产业链继续飙涨# #组件# @今日话题 $亿晶光电(SH600537)$ $天合光能(SH688599)$ #硅料降价#