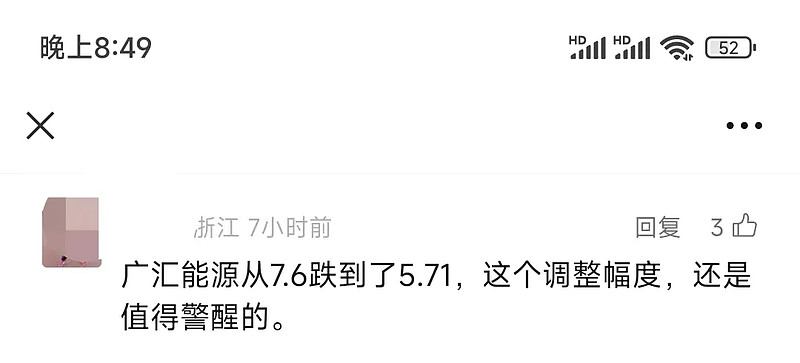

周末的文章有分析广汇能源,昨天有小伙伴留言:

按照趋势的看法,确实是这样。假如你设置的理想买点是7.6元,那么跌到5.71显然需要思考到底是哪里出了问题。

菜头跟踪广汇能源已经有两年的时间了,公司这两年分红分了1.5元,菜头专栏计算的理想买点考虑到分红除息的因素,也同步更新到了5.1元。

如果从这个角度来讲,即便跌到了5.71元,也还没有跌到我专栏里面的理想买点。

因此,公司的投资价值不是跌了多少的问题,而是你的交易逻辑里面计算出来公司的价值是多少,你希望公司跌到多少开始建仓,这个比跌多少更为重要。

菜头持有广汇能源目前的成本为6.45元,浮亏11.5%。

我是严格按照专栏里面的建仓规则,从75%以上的安全系数开始建仓的。

因此,这个跌幅,我完全能够接受。

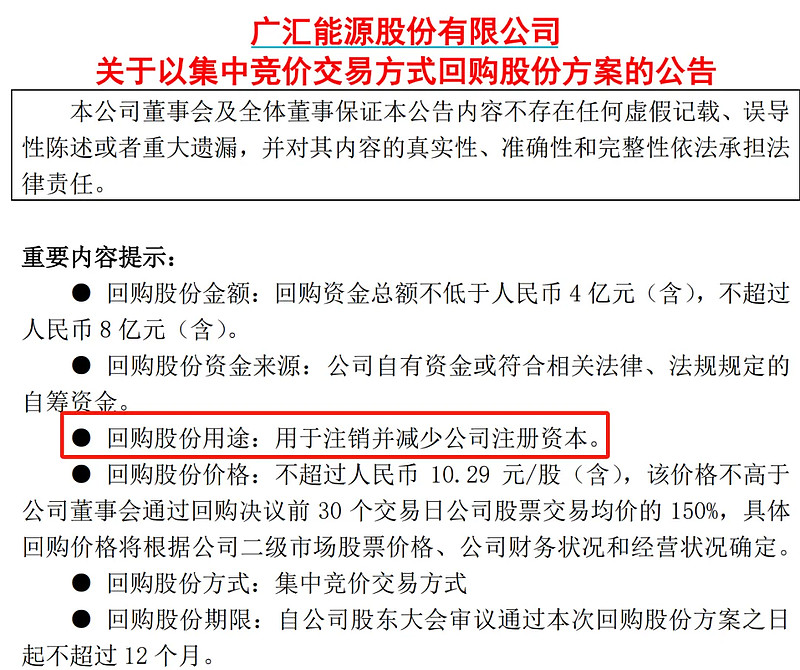

昨天晚上,广汇能源控股股东提议,公司公布了以集中竞价交易方式回购股份方案:

根据这个方案,回购注销,然后减少公司注册资本。

回购注销,如果公司不是胡乱搞,基本上可以视为控股股东认为公司的股价被低估了。

但是广汇能源比较特殊,因为债务问题,本次回购需要征询债权人同意,存在债权人要求公司提前清偿债务或要求公司提供相应担保进而导致回购方案难以实施的风险。

无论最近结果能否顺利推进,不管怎么说,这个态度,至少代表了公司对于股价的关注吧。

菜头个人对于各种系的公司相对来说都是比较排斥的,主要是集团之间的关联交易以及大股东天生就有不断扩张的冲动,很难保证子公司的经营独立性。

仅仅从资源禀赋来讲,广汇能源在新疆东大门坐拥60亿吨高热值煤炭储量。广汇能源的低成本开采优势可以弥补运费带来的竞争劣势,在青甘宁地区完全可以与陕蒙地区的煤企进行竞争,考虑到青甘宁地区的逐年煤炭增量需求,公司至少在煤炭这块的保底收益是没有什么问题的。

事实上,2020年之后,广汇能源的基本面就和之前完全不同了。

关于之前某大V质疑广汇能源最终导致一个比较糟糕的结果的事情,菜头也是完整地了解了的。无疑,广汇集团的高负债和资金压力问题,这些都是减分项。

当然,如果没有这些问题,公司的股价大概率也是跌不到这个位置的。

关于广汇能源,再补充这些。

菜头写的这些内容,都是我最真实的想法和分析。我目前持有仓位不多,就几个点。这些观点也仅仅是希望给大家更多的参考,每个人都应该学会对自己的钱负责,谨慎投资。

按照我个人的投资原则,其他人认为再好的公司如果我自己不懂,那我一定不会去投。

简单说就是,如果一家公司你还需要问别人该不该投资的时候,事实上已经是答案了。

一家公司好不好,值不值得投资你还需要问别人的话,那显然是不应该投资的。

巴菲特说好也没用。

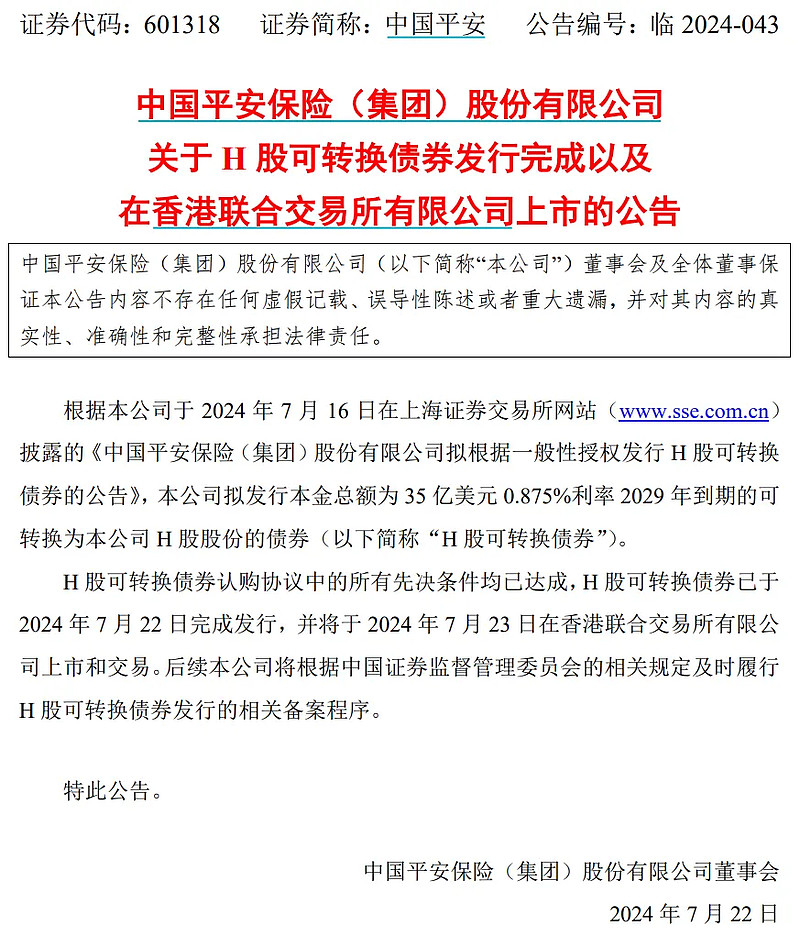

话说,中国平安这速度,够快。

又有人问招商银行为什么跌了……,2024年不是还有27.06%的涨幅吗?

中国海洋石油跌了,2024年还有62.22%的涨幅、中远海控跌了,2024年还有40.28%的涨幅。

你要知道2024年A股还有4586只股票是下跌的啊,大家明白菜头想表达的意思了吗?

千万不要只要公司股价跌了,就一定要去找一个理由。江湖骗子这么多,不就是编一堆乱七八糟的理由来满足你一定要找理由的愿望嘛。

本文总结:

① 不懂不投——当你还需要问别人某某公司值不值得投资的时候,对你来说,就不值得投资。

② 股价涨跌不需要理由,短期基本上就是情绪驱动的集合产生的结果。不要股价涨了跌了就一定要去找一个理由来自洽,这是一个非常不好的习惯。

下面再说说本周我个人的收益率情况。

即便本周港股出现大幅度回撤,因为A股表现还不错,小幅上涨了,因此菜头2024年内整体收益率还有25%左右,较5月中旬最高时期回撤了10%。

我完全接受这个收益,主要是持有的这些公司又回到了估值非常低的位置,年内还能有这个收益率,分散投资的情况下,还能跑赢上证指数25%左右,满足了。

只要行情稍微好一点,我个人是有信心很快突破前期高点的。

毕竟持有的这些公司的基本面都没有太多问题,当然更重要的是,估值很低。

就拿最新底部加仓的特变电工来说,尽管有硅料这个不确定性因素,但是煤炭的收益是非常稳定的,输变电业务甚至出现了超预期增长。

从长期来看,当一个国家人口不再增长甚至出现负增长的时候,根据国际发展经验,电力是为数不多的可以持续增长的工业板块。

因为现代社会美好生活方式的方方面面都是离不开电。尤其是在传统能源向新能源转型的过程之中,电网需要进行同步升级改造。

由于新能源电力相对于化石能源的稳定性要差很多,因此就要求电网比传统能源时期建设更大的冗余度,才能满足全国新能源电力的消纳和调配问题。

因此从这个角度来讲,电网升级带动电力设备的更新规模是需要大于新能源电站的建设规模的。

无论是新能源电站的建设还是特高压电力设备的技术储备,特变电工都是国内首屈一指的龙头公司,这点好像也与股价的表现完全不符。

国内能够找到与特变电工媲美的电力设备供应商和特高压与新能源集成商的公司,也应该是屈指可数的。

因此时间拉长了看,我认为特变电工目前的股价是被低估了。

当然,另外一家公司广汇能源因为控股股东和其他一些方面的瑕疵,股价的下跌和分红之后我复投了中国平安A股的两个因素,目前占菜头整体仓位已经下降到不到5.5%了。

如果没有这些瑕疵,从资源储备和公司的业绩弹性来讲,广汇能源当前不足400亿市值,公司2024年保底赚30亿利润应该问题不大。但是公司的业绩最大的弹性天然气业务当前处于最低迷的阶段,化工业绩也处于周期底部,还有煤炭继续核增产能这个仅仅是时间问题的预期存在,这个估值显然是不贵的。

只要这些因素稍微改变一些,公司年度净利润回到50亿甚至超过100亿的概率也是很大的。

三五年以后,广汇能源平均利润维持100亿+、特变电工维持150-200亿的常规利润的概率,我认为是很大的。

这也是我当前选择投资特变电工和广汇能源的一个预期吧,重点考虑的因素还是博取业绩弹性,共同的缺点是资本开支过大,负债率较高的问题。

总之,投资一家公司,如果完全没有缺点,那么估值一定低不了,有一定缺点的公司相对来说资本市场也会给出一些风险贴现率,还是一个取舍问题。

当然,风险是动态变化的,关键还是要对其生意模式的理解,知道什么时候风险正在消除,什么时候风险在叠加,这个非常重要。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$特变电工(SH600089)$ $广汇能源(SH600256)$ $中国平安(SH601318)$ #降息!7月LPR报价出炉#