假如我们的上证指数长时间处于3000点,如何赚钱?

想必这是很多人正在或者即将思考的问题。菜头先说结论,即便是长期3000点,也并不坏。

为什么这么说呢,给大家看一个图:

完美解释了一个现实,只要上市公司的整体利润在增长,如果股价不涨,那么你一定可以涨股息。

从2022年开始,上证指数的平均股息率就已经超过中长期国债收益率了。

我们假设一只跟踪上证指数的ETF基金的跟踪误差是零,那么投资指数的长期收益率也会超过国债收益率。

也不错,对吧。

如果上证指数从3000点往下走呢?

如果你是一个长期持有者,也没有关系,因为股息率会继续上升。

这里面的唯一前提就是,中国经济是持续增长的。

对于中国经济持续增长想必没有人会有疑问对吧,这无非是增长多少的问题。

因此,从股市权重股的内在价值来讲,当前投资股市的长期价值还是非常明显的。

只是越宽幅的ETF基金,包含的垃圾股就越多。

作为个人投资者,优选50或者300指数股票池里面的公司进行重点研究和长期投资,是提高胜率的一个非常重要的选择方式。

大家能明白我表达的意思吗?

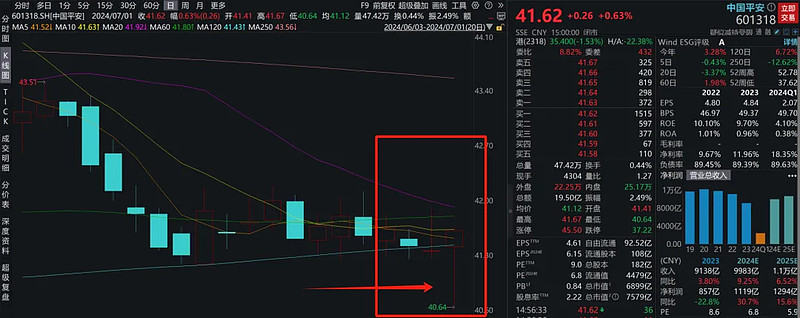

昨天港股休盘,中国平安A股收了个单针探底:

虽然菜头哥哥已经好多好多年没有玩技术了,但是吧,接着这玩意再谈谈中国平安的问题。

中国平安身兼大金融和大消费两大属性,毫无疑问受经济大环境的影响是最大的。当前的市场情绪就是不管三七二十一,只要是消费板块,通通杀跌,连茅台都不放过。

市场的逻辑看上去也很充分,就是大家没钱了,还消费个XX,情绪就是这样的。

但是市场总有情绪发泄过头的时候,历史中比当前更悲观的预期也有很多,比如三聚氰胺牛奶事件,比如白酒塑化剂事件,比如2020年的负油价事件,但是事后看,这些事情过去之后,龙头公司不但没有受到打击,反而在逆境中提高了市占率。

菜头认为,当前的保险行业亦是如此,中国平安赚走了商业保险上市公司一半的利润,在中小保险公司举步维艰生存困难的时候,中国平安还能维持上千亿的自然年度利润,这就是机会啊。

招行可以在逆周期通过较高的资本充足率保持扩张,蚕食其他受限于核心资本充足率不足的银行的市场份额,抢占更多的客户,平安也可以啊,中国平安可以通过成本和效率优势,一体化的服务优势,完成同样的操作。

市场考虑这个因素了吗?

显然没有,否则股价不会是现在这个样子,大家眼睛死死盯着中国平安的投资端的利润,死死盯着事实上已经基本出清风险的房地产资产的陈年旧事。

而真实情况是,中国平安在投资端重仓的工商银行,汇丰控股,长江电力等上百亿持仓的公司,今年的表现都很不错,市场关注了吗,好像也没有。

完美印证了一句话,股价涨的时候,放屁都是香的;股价跌的时候,呼吸都是错的。

中国平安可能没有那么完美,也有很多问题亟待解决,但是这是一家上千亿利润,港股市值只有5800亿,滚动市盈率只有5倍,股息率超过7.5%的公司啊。

还能跌到哪里去?

至少,菜头认为,当前的估值,风险是远小于已经涨到15倍动态市盈率的中国神华的,况且后者的周期性并不比保险行业小。

市场在极度疯狂和极度悲观的时候,多些独立思考,显然,腰包鼓起来的概率就大一些。

上证指数和沪深300指数在下半年第一个交易日收盘后,均已经翻红。

很显然,有护盘资金买入。

这个观点菜头倒是长期没有什么改变,50和300指数的股票池的投资价值,远高于中证2000(死亡2000),更不用说还有几千家几乎不盈利的公司,这些公司99%都是垃圾,远离就好了。

整体来讲,虽然垃圾股也偶尔反弹,动辄出现一些几十厘米的妖股,但是长期趋势非常坚定的螺旋向下。

这些下盘指数连跌了3年以上,并没有因为超跌而有所反弹,相反,呈现了加速下跌的趋势。

就好比菜头在上周提到的一样,中证2000当前无论是市盈率的中位数还是平均数,都还有60倍左右,在现在的基础上再腰斩一次,依然还有30倍的市盈率,也不低。

因此,如果按照每年下跌10%计算,再连续下跌5年,也不算便宜。

那么,我们为啥要去当这个冤大头呢?

五穷六绝的时间,已过,港股当前日K线也触及到了年线附近:

会反弹吗?

按照当前的整体估值,菜头认为会。

全文完。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$上证指数(SH000001)$ $中国平安(SH601318)$ $沪深300(CSI000300)$ #雪球星计划 # #茅台价格全线上涨,飞天迫近2400元# #A股半年收官!你赚钱了吗?#