美的,是菜头非常喜欢的一家公司,创始人低调,职业经理人顺利接班,公司治理结构优秀。

比起某个网红CEO……哎。

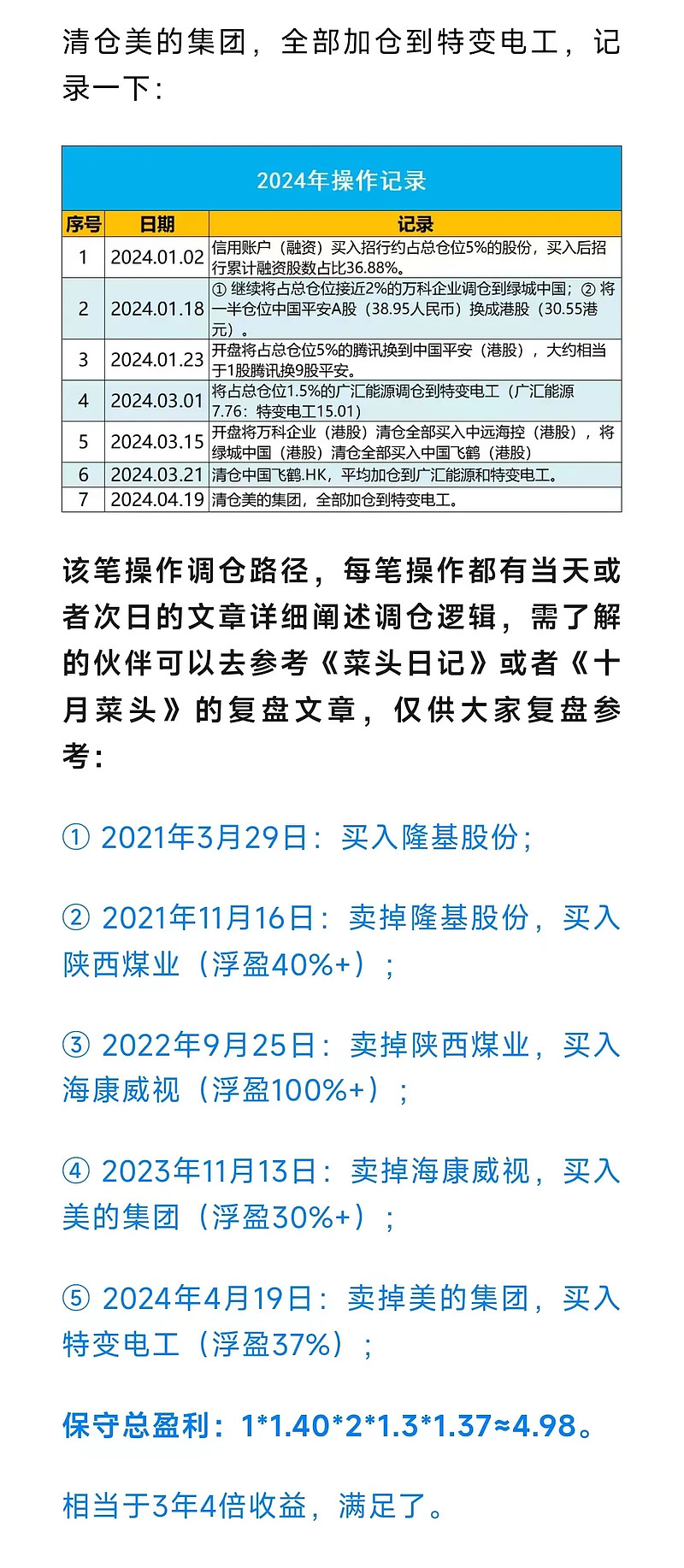

前段时间(4月19日),菜头把美的卖了(除权前70块多一点点)。

最近美的股价又开始回调了,假如美的集团出现股价回调到60元附近的机会,菜头大概率又会想办法接回来。

至于是用其他仓位调仓还是上融资仓,到时候视情况而定。

倒车接人的机会不常有,可遇不可求。

这就是守株待兔的投资方式,拿着球杆等着,有机会就挥杆,没机会就等待。

投资其实是蛮简单的事情。

几个月前,菜头一直在跟踪中国海洋石油和中远海控,因为港股折价的原因,因此也重点跟踪了这两家公司的港股。

很早就有买中海油的冲动,如果把港股的折价和汇率计算进去,0883长期低于菜头专栏里面的理想买点。

即便是现在也是如此,但是由于30%左右的红利税,这是菜头有点犹豫的原因,吃息佬的一个老毛病。

最后,两个月前买了红利税少10%左右的中远海控.HK。

当然,运气还是不错。

毫无疑问,海运的波动周期较大,石油的波动周期也很大,但是从大宗商品未来的上涨预期来讲,海油可能一直存在被低估的可能。

无论是国家的战略资源地位,海洋石油的垄断开采权,跟随国际石油价格波动的定价权,多方面看都是低估的。

更重要的是,这个世界,越来越像一个火药桶了。

而石油,无论是从抗通胀预期还是混乱世界中的战略物资任何一个方面看,都值得战略配置。

如果价格合适,同为资源板块,未来我可能会从特变电工和广汇能源这两家公司转移部分或者全部仓位到中国海洋石油这里。

从战略地位和业绩弹性来讲,海油确定性更高。

当然,按照现在的股价,肯定是港股更划算一些。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$美的集团(SZ000333)$ $中国海洋石油(00883)$ $中远海控(SH601919)$ #持续涨价!铜箔概念股持续走强# #雪球星计划#