补充一点晶盛机电的年报:

公司实现营业总收入179.83亿元,同比增长69.04%;归母净利润45.58亿元,同比增长55.85%;扣非净利润43.75亿元,同比增长59.60%;经营活动产生的现金流量净额为30.88亿元,同比增长135.08%;报告期内,晶盛机电基本每股收益为3.49元,加权平均净资产收益率为35.56%。公司2023年年度利润分配预案为:拟向全体股东每10股派7元(含税)。

晶盛机电作为上游设备供应商,和北方华创、先导智能这些公司一样,由于有大量的合同(订单)未执行完毕,因此行业内卷对于公司业绩的影响晚于下游企业。

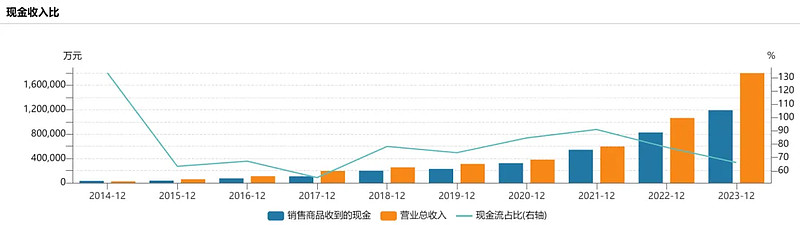

但是无论是现金回款占比:

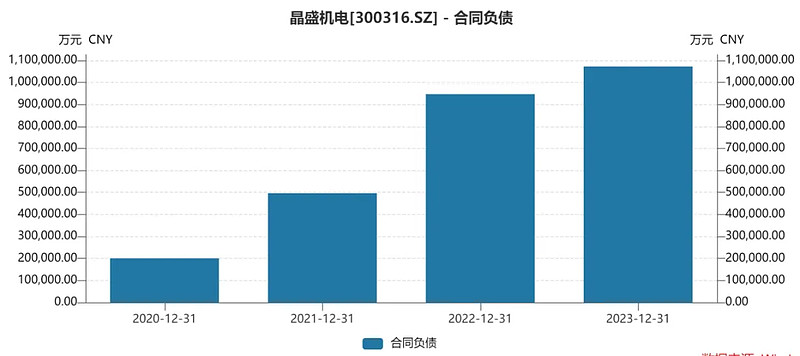

还是合同负债的增长:

都已经体现了,下游企业的困难,正在快速地向上游传递。

因此,如果晶盛机电不能顺利完成第二增长曲线或者新一轮的技术升级突破,那么一旦存量订单执行完毕,就面临整个光伏产业增长需求减速的问题。

当然,最大的看点是晶盛机电作为拥有强大技术背景实力的公司,这些年光伏产业的爆发式增长为公司带来了大量的现金流,足以能够为公司做技术外溢(比如消费电子半导体)转型提供良好的条件。

这方面做得比较好的是北方华创,北方华创涉足了多条半导体核心产业链,未来第二第三增长曲线非常明朗,晶盛机电略微差一点,目前依然还是光伏晶体炉为主,因此晶盛机电比北方华创受光伏未来需求减速的影响会更大。

好在估值足够便宜,可以在周期底部重点关注。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头