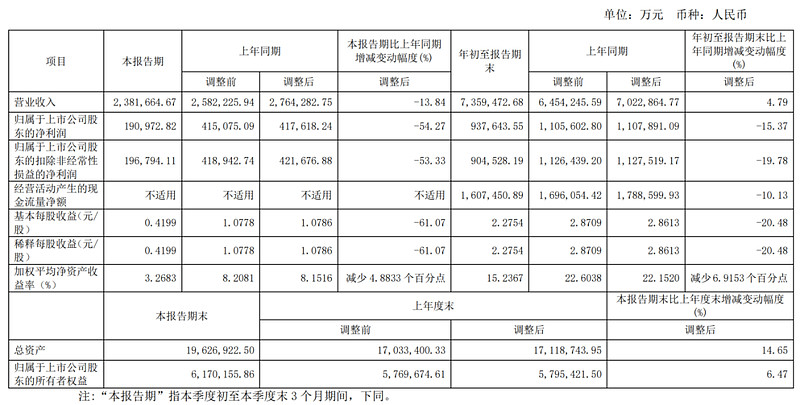

① 广汇能源

广汇能源三季度只赚了7个亿,很多人说低于预期,因为公司每个月都会公布主要运营数据,虽然略有差距,但大致还是在预期之内。

公司的股价也说明了这个大家对于这个预期的接受程度,周五股价低开6个点然后震荡上行,最后收盘下跌3.37%。

这个收盘的跌幅也仅仅是略低于整个化石能源板块的跌幅,说明大家对于公司四季度乃至明年的修复预期还是比较强的。

广汇能源最大的看点在于马朗矿的投产和天然气价格的走强,马朗矿比较确定,高热值优质煤矿的竞争力很强,国内不缺煤炭,但是优质煤炭一直是稀缺资源。

公司在三季度增加提质煤降低普通煤就是提升疆煤出疆的竞争力,马朗矿获批之后具有天然的竞争优势。

而天然气这个确定性比较低,与国内国际市场都是强关联的,公司以天然气贸易为主,两头影响都较大,除非像去年那样的极端行情,大部分时间可能只能赚一些辛苦钱。

因此我还是之前的观点,广汇能源是一家业绩弹性大的公司,弹性大就意味着业绩的大幅波动将会是未来的常态,并且公司的高负债率对于长期经营的财务压力也是不容小觑的,尤其是未来如果化石能源出现长期低迷的状态,公司的财务压力会非常大。

我个人为什么配置广汇能源,大致就是基于下一轮全球货币宽松预期下,化石能源大概率会中长期维持在高位,然后配置一家弹性比较大的公司这样的内在逻辑来考虑。

如果公司未来股价继续走高,因为前几次补仓操作,目前的持仓成本已经低于当前的股价不少了,如果公司股价未来继续走高,可能会根据实际情况换仓一部分到特变电工、中远海控或者其他市净率更低的公司,还是老话,在大环境没有明显改善之前,股息率是投资周期股最重要的考核因素,这也是底线思维。

② 特变电工

三季度扣非利润下降53.33%,但是依然还有接近20个亿,在硅料大幅下跌,煤炭回调的背景下还能维持20个亿的单季度利润,还是不错的。

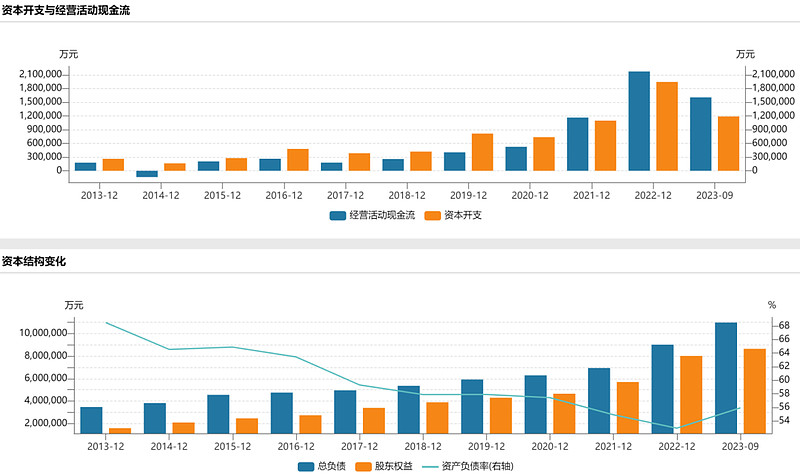

由于公司的长短期借款都增加了不少,因此前三季度财务费用较去年同期增加了几个亿,但是整体来讲依然还是比较稳健的,用下面这个图看得比较清楚:

虽然负债率有所提升,但是从2021年实现经营活动现金流对资本开支的反转之后,目前依然维持在一个比较健康的状态。

特变电工和广汇能源这两家新疆企业在负债改善方面,有一定的相似之处,之前的高负债率因为最近两年赚了不少钱,降低了很多。

广汇能源从之前的70%左右下降到了当前的50%附近,特变电工最近10年也是一直处于降负债的通道,目前略有反弹。

因为这两家公司最近两年都大幅扩大了煤炭的销售比例,因此短期内煤炭的价格对公司业绩的影响还是比较大的。

菜头写这篇文章的时候,新特能源的三季报还没有出来,按照当前的硅料价格,大致只能维持在盈亏线附近,即便有利润也已经很低了,反过来,也可以把特变电工这20亿的利润看成在当前煤炭价格下的一个保底收益,传统的输变电线路的收益,最近两年都是持续增长的,三季度未披露具体数据,等年报分析。

大致就是这些。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头