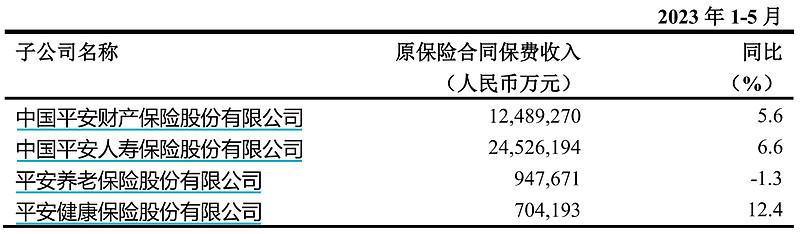

中国平安公布了5月份保费,如下:

不直观,对吧。

菜头继续肉身统计:

感觉太复杂?

4月份独立版:

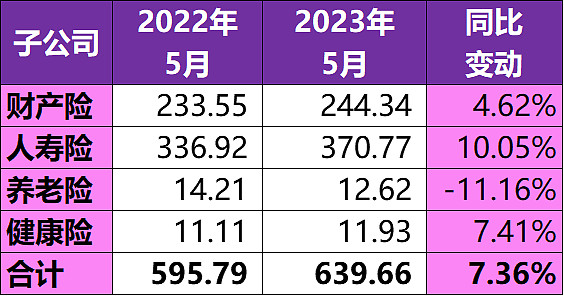

这个很清晰直白了,看在菜头这么认真的份上,点个赞先,行不?

单月对比,5月份增速继续维持稳健增长,养老险增速继续垫底。

最重要的寿险,5月份则同比增长了10.05%,呈现加速状态。

并且平安无论是财险还是寿险,都继续保持了平稳的增长,非常不错。

尤其是寿险,这是平安的利润主要来源。

当然,目前还不清楚寿险新业务的价值率怎么样,这个要等半年报的时候才能知道。

整体来说,曙光就在眼前,在当前这么个鸟环境下,还能够取得这个业绩,已经很好了。

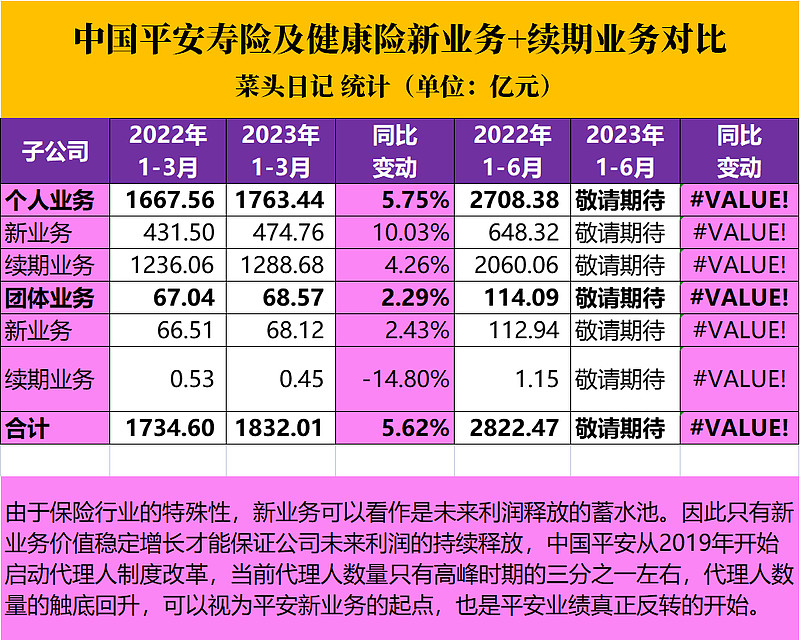

下面再补充一些其他方面的数据:

由于保险行业的特殊性,新业务可以看作是未来利润释放的蓄水池。因此只有新业务价值稳定增长才能保证公司未来利润的持续释放。

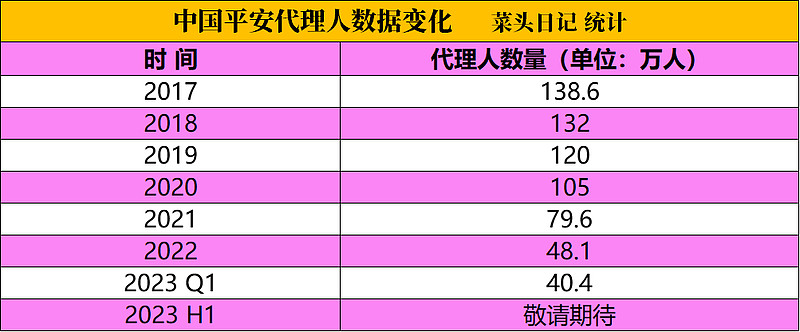

中国平安从2019年开始启动代理人制度改革,当前代理人数量只有高峰时期的三分之一左右,代理人数量的触底回升,可以视为平安新业务的起点,也是平安业绩真正反转的开始。

中国平安分红已经到账,对于菜头来讲,这么一笔“巨款”在当前简直就是久旱逢甘霖。

这笔分红来得太及时了,按照计划,加上之前安图和腾讯分红到账的那些零碎的银子,全部加仓广汇能源。

直接下单集合竞价买入,成交价为7.26元。

加仓广汇能源之后,大约会提升接近1%左右的仓位占比,广汇能源的仓位占比会提升至6%左右。

有位伙伴问我为什么不加仓招行?

总体来讲,平安加招行(包含融资部分)的整体仓位已经超过45%了,因此主要是考虑分散投资的原则。

自从上次把陕西煤业卖掉之后,我仓位里面没有能源股了。

当前广汇能源算纯粹的能源股,特变电工算半个,加起来的仓位还只有个位数。

因此未来如果有钱,可能还会继续在下行周期加仓资源股。

总之,逆向投资,找一些不错的公司,可能牺牲的是时间,但是内在收益率是比较确定的。

我个人的看法是,全球的经济总归迟早是要回到增长的轨道上来,否则投资无从谈起。

覆巢之下无完卵,就好比A股也是一样,大家觉得房地产行业起不来,仅仅是影响房地产公司吗?

显然不是,银行、保险、水泥、建材、家电,甚至五粮液和茅台都会受到影响。

所以本质上布局周期资源股,同样也是买国运。

另外,昨天收盘之后,两条与宏观相关的重要消息。

对于我们个人来讲,实在没有太大必要去关注这些东西,好的公司不会因为加降息几个百分点就不行了,反之,垃圾公司也不会因为这个而突然变好了。

金融股可能短期利润会受到一点影响,但是需求复苏又会刺激需求,那么到底哪个受到的影响会更大一点,鬼都说不清楚,对吧。

因此,我的观点是,我们作为小韭菜一枚,完全没有必要去为这些宏观的命题操心,盯着自己那一亩三分地看就可以了。

详细分析,明天早上9点推送。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

看在菜头人肉统计数据的份上,点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头