昨天晚上中顺洁柔发布了2021年的业绩预告:

业绩差是意料之中的事情,洁柔的纸巾原料纸浆几乎全靠进口,海运和纸浆的价格依然处于高位。

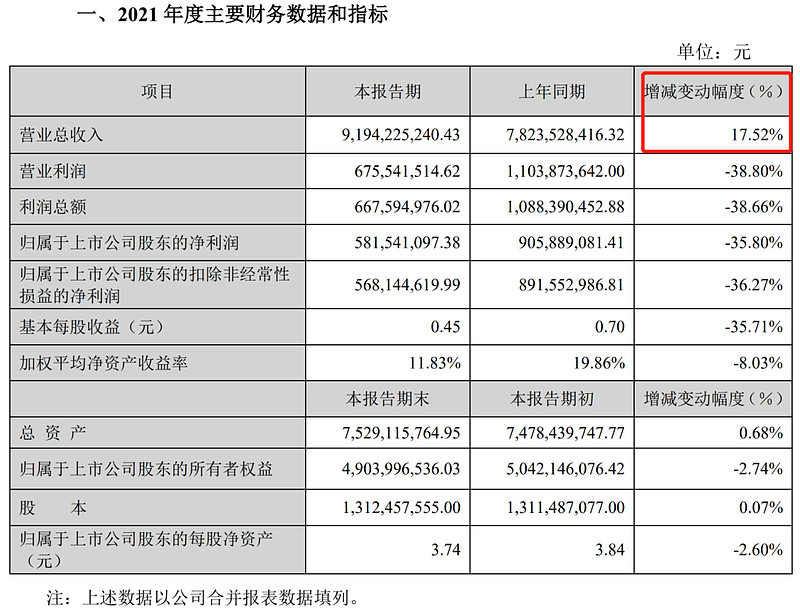

比较欣慰的是,公司的营收继续增长,四季度营收增幅还加速了,并且在这么艰难的情况下,利润较三季度还有小幅增长。

那么可以理解为,洁柔的毛利润大概率是开始触底了,未来随着海运和纸浆价格的回落,利润可能会重新回到增长通道上去。

昨天在群里有人问洁柔的护城河是什么?说自己感觉和维达以及心相印好像没有本质区别。

下面是一些行业的数据和我个人的看法:

① 要成为理性的投资者,我们就尽量不要把自己的偏好带到投资中去,但是又不能完全摒弃一些主观的判断;比如我个人就是因为特别喜欢用洁柔的纸巾,因为用其他的掉纸屑比较厉害,洁柔好像没有这个问题,也正是因为这个,才关注了这家公司。然后就去了解了公司的财务状况,感觉还不错,就拉到观察仓里面观察了。前期还买了点,后来又卖了。

② 目前恒安、维达和洁柔,已经形成了三足鼎立的状态,恒安和维达都是在香港上市的公司。恒安市场份额最大,年销售额超过200亿,维达次之,150亿左右,洁柔最小,2021年销售额90亿。

③ 目前恒安基本处于停止增长的状态,维达销售额从2015年到现在增长了50%,洁柔这几年增速最快,2015年的时候还只有不到30亿的销售额,到现在翻了2倍。因此,洁柔的市场占有率,是在不断提升的。

④ 关于公司股东和管理层辞职的问题,公司官方传达的意思是准备去家族化管理,为接下来公司准备开始的的职业经理人化铺路,如果这个信息是真实的,对于公司长期稳定发展来说,是利好的。

通常来讲,在快消领域,竞争都是比较激烈的,很多说纸巾这玩意又没有什么技术含量,不存在护城河的问题。

从理性的角度看,确实是这样,纸巾的准入门槛是非常低的。

但是随着人们生活质量的提高,越是低端的行业,就越容易表现出品牌化的需求,我们在营销领域称之为占领用户的心智模式。

一旦完成了这个过程,就不容易被打破。

比如星巴克、王老吉、阿迪达斯、耐克、李宁、安踏这些,都不是完全靠技术获胜的。

甚至所谓的技术,也仅仅是营销的噱头,更多的是通过品牌和渠道的建设,以及持续投入的广告来占领用户的心智。

这个过程很难,但是一旦完成,就可以坐收品牌红利。

洁柔走高端生活纸品的路线,有占有品牌高点的可能性,实际上,在海运和纸浆价格暴涨之前,各方面数据都是不错的。

尤其是2015年之后,公司的净资产收益率、投入资本回报率都是随着毛利润的提升稳步上升的。

个人结论:

我对洁柔的判断没变,考虑到原材料和海运周期影响可能会加长,叠加经济周期的影响,去年底调整之后,菜头计算出来的洁柔合理价位为17元,理想买点为12元,维持不变。

这个是在假设上游原料回归常态后,未来几年公司的平均增速还能保持在25%的基础上计算出来的,供大家参考。

利益相关:菜头目前只剩下100股观察仓了,因为仓位已经很分散了,未来也没有继续买入的打算。

当然,如果公司股价跌到理想价位,又恰好有点闲钱,也有可能再买点的,一切随缘。

全文完。$中顺洁柔(SZ002511)$ $恒安国际(01044)$ $维达国际(03331)$ #中顺洁柔# @今日话题 @价值投资