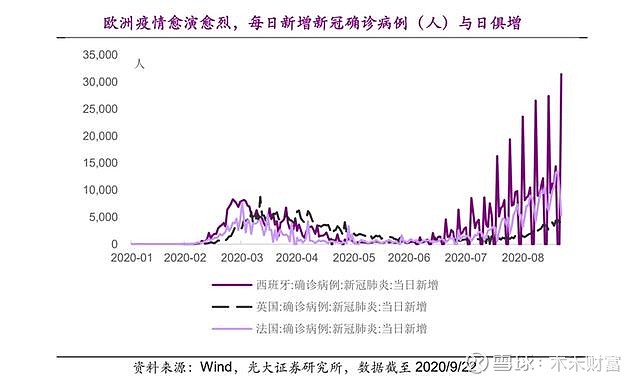

欧洲疫情二次爆发,几乎是铁板钉钉的事情,尤其是进入秋季以来,疫情和欧美传统流感结合在一起,将会比春季的时候更加难以防止。

可以预见,大规模的对医疗用品需求的提升,也是非常确定性的事情。

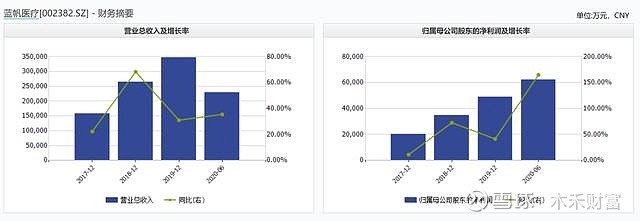

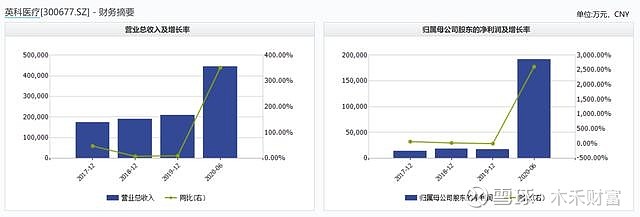

今年上半年,做蓝手套(医用手套)的英科医疗和蓝帆医疗,就因为突如其来的疫情,赚得盆满钵满,绝对是风口上的那只——飞起来的手套。

下面是两家公司的半年业绩,大家可以看看:

英科医疗半年盈利19.21亿,利润同比增长2611.87%;

蓝帆医疗半年盈利6.21亿,利润同比增长164.85%。

表面看,英科医疗比蓝帆赚得更多。

当然,两家公司股价也是伴随着利润的增长而扶摇直上:

尽管蓝帆医疗经过大幅下调后的股价依然翻倍,但是英科医疗涨势更猛,是蓝帆医疗的几倍。

01 齐鲁化工下的蛋

齐鲁石化,是中国鼎鼎大名的石化公司,因为这家公司,山东淄博成为了一个化工非常发达的城市,在齐鲁石化这个巨头的带动下,形成了以石化工业为主的产业集群。

石油化工主要提炼原油,提炼出柴油和汽油等成品油外,还生产PVC、丁腈等各种化工原料。

这些生产出来的附加产品,高品质的化工品也是非常重要的下游企业生产医疗、纺织等用品的重要原料。

依托于这些原材料,培育出了很多化工企业,其中就包括生产PVC手套和丁腈手套的上市公司“英科医疗”和“和蓝帆医疗”。

同属于山东淄博市齐鲁化学工业园区,两家公司相隔一条干道,面对面而居。

在中国,同一个城市出现两家行业巨头的情况特别多,随便说几个都是,比如工程机械行业的三一和中联,通讯行业的华为和中兴,视频监控行业的海康和大华等等,数不胜数。

当然,还有我们今天讲的英科和蓝帆。

02 业绩

医用手套,和口罩一样,不是什么高科技产品,但是却是必须品,口罩的事情在今年一季度的时候大家是见识过了的。

而医用手套,属于B端产品,医院必须要用的产品,重要性并不比口罩要低,因为医生和病人是需要直接身体接触的。

因此,在当前有欧美疫情二次爆发的大背景下,木头是非常看好医用手套。

蓝帆医疗:

2020年产能将达到约250亿只,公告300亿只丁腈+8亿只PVC手套扩产计划。

2019年,蓝帆医疗拥有PVC手套产能150亿只、丁腈手套产能40亿只。

2020年,通过可转债募投项目新增PVC手套产能40亿只、新增丁腈手套产能20亿只。

2020年6月,公司公告拟于2023年12月前建成投产300亿只丁腈手套,另在越南新建8亿只PVC手套产能。

即便没有疫情,公司近三年的业绩也是持续稳定上涨的,营收和利润都屡创新高。几年半年业绩就超过了去年全年收入,当然这个有特殊原因。

英科医疗:

2020年产能将达到约280亿只,拟持续扩产丁腈产能。

2019年,英科医疗拥有 PVC手套产能140亿只、丁腈手套产能50亿只。2020年产能约达到280亿只,2021年产能约达到480亿只,2022年产能约达到660亿只。

而英科医疗则会激进很多,前几年业绩比较平坦,但今年仅仅半年时间,就收获近20亿的利润。

当然这个与英科医疗2018年和2019年“大规模”扩产息息相关。资产负债表显示,公司2019年在建工程余额较上年同期翻番还多,从9100万激增到1.96亿,固定资产也增加了近2个亿,从7.2亿增加到9.2亿。

年报显示,新增的在建工程是数百亿套产能的手套生产线。安徽英科年产280亿只( 2800万箱)高端医用手套项目一期16条PVC手套生产线建成投产。

这种大规模的投资,在2020年收到了丰厚的回报,市场需求爆发,公司产能充裕,实现了大踏步跨越。

03 投资机会

根据相关权威机构预计,疫情至少会持续到明年年底才有可能彻底结束,甚至时间有可能呢会更长,医疗用品面临长期投资机会。

作为医用手套的龙头,英科和蓝帆,都进行了大规模的扩产,当然,英科看起来比蓝帆更加激进一些。

考验企业的核心指标并非完全是规模,还有成本优势。

英科和蓝帆都在是齐鲁化工这一产业链源头的企业,无论是成本还是供应链管理优势都体现得淋漓尽致,在未来的竞争中占据先锋。

这样一来,都同时具有规模和成本的双重优势。

也是当前的投资机会。

木头不荐股,只是将20多年投资经验分享出来,如果对您有所帮助,请关注我们获取更多内容,顺手点个赞和分享给您身边的朋友,是对我们最大的鼓励。感谢您阅读!